46% жителей страны признались в финансовой неграмотности

Российские потребители часто не владеют знаниями и навыками, позволяющими получать финуслуги с выгодой для себя и без ущерба для экономики. Почти половина — 46% жителей страны признались в финансовой неграмотности. Таковы новые результаты Мониторинга финансового поведения и доверия населения финансовым институтам НИУ ВШЭ.

Российские потребители часто не владеют знаниями и навыками, позволяющими получать финуслуги с выгодой для себя и без ущерба для экономики. Почти половина — 46% жителей страны признались в финансовой неграмотности. Таковы новые результаты Мониторинга финансового поведения и доверия населения финансовым институтам НИУ ВШЭ.Большинство граждан справляются с финансовой арифметикой.Тестирование в рамках мониторинга показало, что 50–76% (в зависимости от вопросов) понимают, какую прибыль они получат от вклада в банк на определенный срок под определенный процент, как скорректирует доходы инфляция, как не прогадать со скидкой на распродажах и т.д.

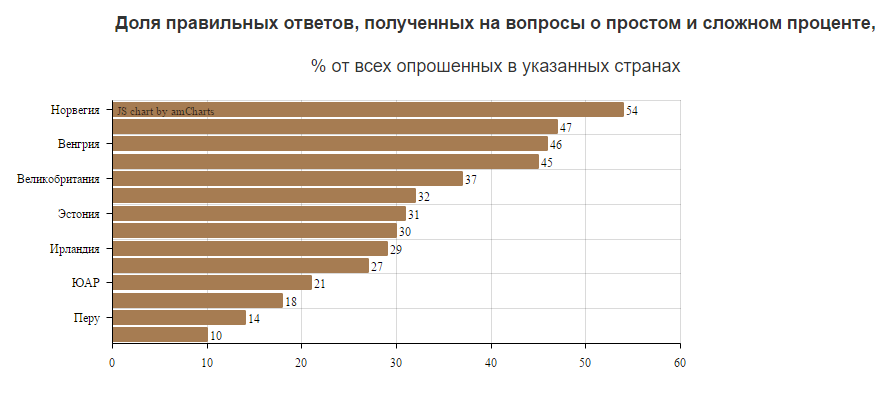

Это выводит РФ на уровень европейских государств. К примеру, разобраться с простыми и сложными банковскими процентами способны 45% россиян. Приблизительно столько же разбирающихся в Венгрии (46%) и Германии (47%), меньше — в Великобритании, Чехии, Польше (37%, 32%, 27% соответственно).

Однако умение считать проценты общей картины финансовой грамотности не дает. Важна не только арифметика, но и владение информацией о рынке, установки в обращении с личными финансами.

Анализируя эти показатели с 2009 года, исследователи констатируют: уровень финансовой грамотности россиян меняется, но необходимость ликбеза остается.

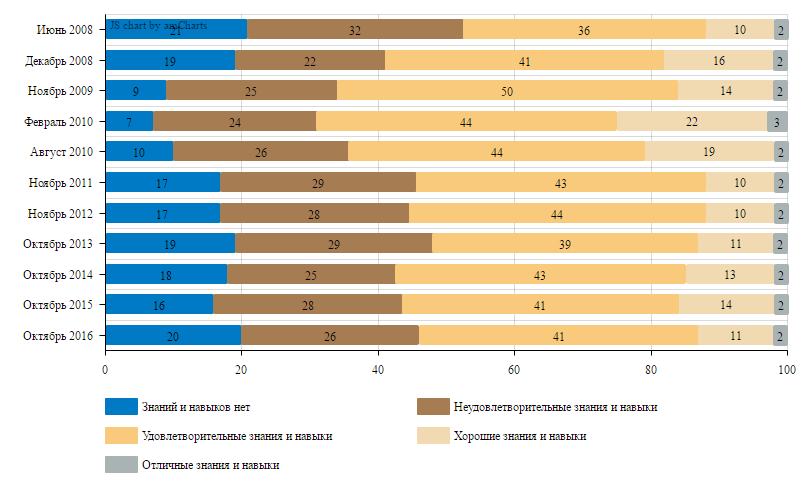

По данным мониторинга, население стало адекватнее оценивать свои знания в финансовой сфере. Почти половина (46%) посчитали их неудовлетворительными. Доля тех, кто выставил себе школьную «единицу» (знаний нет вообще), выросла с 16% до 20%.

Динамика субъективной оценки уровня финансовой̆ грамотности

(Считаете ли вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, где 1 соответствует полному отсутствию знаний и навыков управления личными денежными средствами, а 5 — отличным знаниям и навыкам в этой сфере), % от всех ответивших

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно не известно, сколько денег поступило и будет потрачено в течение месяца.

Так же свыше половины (51%) не разбираются в особенностях государственной системы страхования вкладов (в октябре 2015 года — 46%). Правильный ответ — государство страхует и гарантирует компенсацию только по вкладам в банках — дает лишь треть (31%, в октябре 2015 года — 36%).

Немногие понимают связь между риском и доходностью (чем ниже риск, тем ниже доходность). Их количество в последние пять лет росло, однако итог 2016 года не обнадеживает: 29% (в 2012 году — 20%).

Почти каждый десятый, подписывающий финансовые договоры, полагается на авось, то есть подписывает, не читая (9%). Четвертая часть (26%) читают, но ставят подпись вне зависимости от понимания. Читали, уточняли, получали консультации в 2016 году 35%.

-2 менеджера спиной-деньги летят-2.jpg)

По данным мониторинга, в России финансово грамотны в большей степени люди с высоким уровнем дохода, в возрасте 36–45 лет, выпускники вузов, а также жители крупных городов (с населением от 500 тысяч человек).

Выше уровень финансовой грамотности у тех, кто получает или получил экономическое образование. Однако в целом по стране ее основы преподают не во всех школах и университетах.

Задача просвещения в таких условиях остается одной из главных. При этом осложнить ее решение может не только нехватка соответствующих программ, но и установки самих людей. В России, отмечают социологи, широко распространены патерналистские настроения. Далеко не все граждане понимают, что убытки при финансовых операциях — их личная ответственность, и в случае возможных потерь традиционно надеются на помощь государства.

Становление рынка финансовых услуг в России

-

Рубеж 1980–1990 годов — создание (после принятия закона «О кооперации в СССР») первых кооперативных, коммерческих банков и частных страховых компаний.

-

Начало 1990-х годов — появление первых негосударственных пенсионных фондов.

-

1992–1994 годы — ваучерная приватизация, стимулировавшая создание инвестиционных фондов.

-

1996 год — возникновение паевых инвестиционных фондов.

-

2000-е годы ознаменовались появлением банковских «зарплатных» карт, потребительских кредитов, открытием кредитных кооперативов и микрофинансовых организаций, а также возникновением системы платежей в интернете, электронных денег, криптовалюты и т.п.