О чем говорит статистика внешнеторгового оборота ДМДК за четверть века?

В динамике за 27 лет (с 1995 по 2021 гг)

В динамике за 27 лет (с 1995 по 2021 гг)Детальный разбор данных - cсылка для скачивания презентации

Внешнеторговая деятельность в сфере драгоценных металлов и драгоценных камней характеризуется очень высокой волатильностью от года к году как по объемам экспорта и импорта, так и по странам-направлениям. Причем по каждому из отдельных секторов ДМДК динамика по годам своя собственная.

Что позволяет оценить анализ внешнеэкономической деятельности сферы ДМДК?

Во-первых, роль каждого из секторов сферы ДМДК, их «вес» и значимость для экономики России в целом.

Россия – добывающая страна, богатая драгоценными металлами и алмазами, поэтому, во-вторых, динамика внешнеторговых оборотов позволяет судить о вкладе добывающей промышленности по секторам.

В-третьих, оценить эффективность регулирования сферы ДМДК действующим законодательством и всей отраслевой нормативной правовой базой по простому критерию – чем больше экспорт товаров высокой степени переработки из ДМДК и чем ниже импорт таких технологичных товаров, тем выше уровень развития данного сектора ДМДК.

Наконец, анализ внешнеэкономической деятельности сферы ДМДК по секторам позволяет оценить потенциал и важность для экономики государства каждого из этих секторов. Но с учетом высокой волатильности торговли от года к году, объективную картину вклада каждого из секторов может дать только нарастающим итогом накопленный финансовый результат за длительный период.

В качестве такого периода представляет интерес диапазон периода действия ключевого инструмента госрегулирования сферы ДМДК - Федерального закона 41-ФЗ, принятый в 1998 году. Лучше оценивать на чуть большем интервале – за период действия закона, плюс за предшествующие принятию закона 3 года, т.е. всего - за период в 27 лет, с 1995 по 2012 годы.

Также, представляет интерес сопоставление объемов сферы ДМДК, т.е. объектов, регулируемых законом 41-ФЗ, с объемами внешнеторгового оборота родственных сфере ДМДК материалов, но не связанных регулирующим воздействием данного закона. Таких, как полудрагоценные и синтетические камни, культивированный жемчуг и бижутерия.

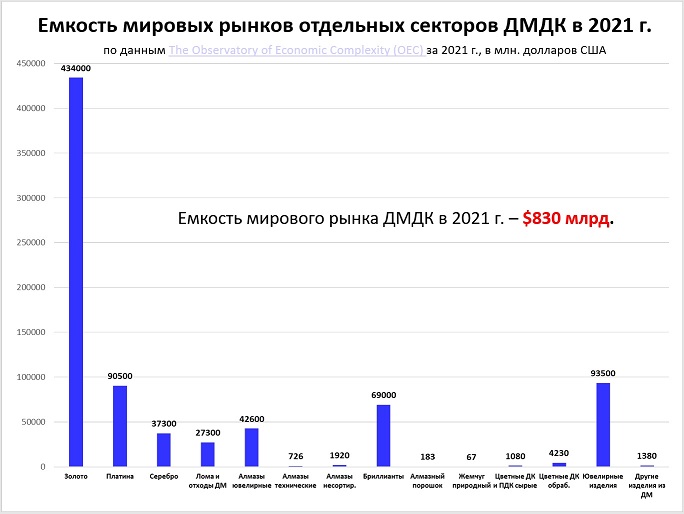

Итак, проанализируем имеющиеся данные. Но для начала посмотрим, что представляет собой мировой рынок ДМДК в 2021 году.

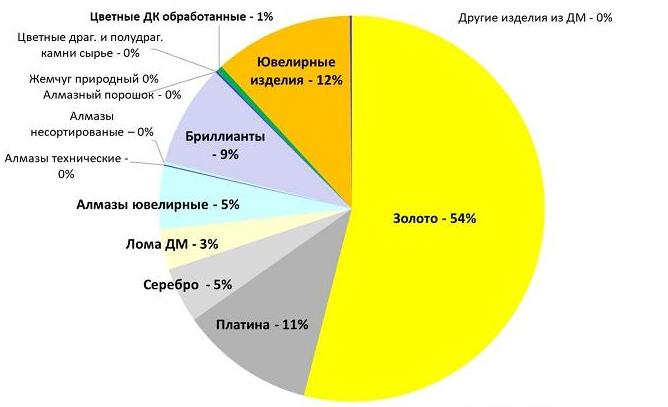

Нетрудно заметить, что мировой рынок ДМДК – это, прежде всего, рынок драгоценных металлов. Мировой рынок ДМДК имеет колоссальную емкость в 830 млрд. долларов. Оборот золота, платины и серебра составляют 73% оборота мирового рынка ДМДК. Вторую позицию на мировом рынке занимают алмазы в сыром и обработанном виде, с общей долей в чуть более 14%. На третьем месте стоят ювелирные и другие изделия из драгоценных металлов с долей в 12%. Все вместе перечисленные объекты занимают долю на мировом рынке ДМДК в 99%, оставляя чуть менее 1% на все известные цветные драгоценные и полудрагоценные камни, жемчуг, в сыром и обработанном виде.

Практически ни в каких странах мира, за исключением некоторых бывших республик СССР, нет специального закона, определяющего, что такое ДМДК и особым образом регулирующего сферу ДМДК. В мире ДМДК исключили из списка валютных ценностей международными обязательствами, подписанными на конференции в Бреттон-Вудсе в 1944 году. В результате этого соглашения была создана международная валютная система, которая признавала в качестве валютных ценностей только несколько резервных валют, таких как доллар США и фунт стерлингов. Но тогда был Советский Союз, в котором не было частной собственности и рыночных отношений.

Когда СССР распался, ДМДК продолжили рассматриваться как валютные ценности. Рубль в первые годы новой России еще не был свободно конвертируемой валютой, и ДМДК выполняли функцию валютных ценностей согласно Закона РФ «О валютном регулировании и валютном контроле» № 3615-1 от 09.10.1992 г., вплоть до вступления России во всемирную торговую организацию, что потребовало снятия с ДМДК валютного статуса. Наш Федеральный закон «О драгоценных металлах и драгоценных камнях» № 41-ФЗ был принят в 1998 году как некий инструмент для формирования рыночных отношений в сфере ДМДК, все еще рассматриваемых как валютные ценности. Разработанный исходя из советской системы отнесения драгоценных камней и металлов к валютным ценностям, данный закон устарел еще до его принятия. И только 18 июня 2004 года ДМДК были выведены из перечня валютных ценностей уже в новом Федеральном законе «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, сохранившим прежнее наименование, но другой номер. Однако закон 41-ФЗ при этом практически никак не изменился, хотя его радикальная либерализация выглядела очевидно необходимой в связи со снятием с ДМДК статуса валютных ценностей.

Сама по себе аббревиатура ДМДК – это чисто российское изобретение. В мировой экономике то, что мы называем ДМДК, есть просто совокупность объектов, относящихся к единой таможенной номенклатуре товарной группы 71 Гармонизированной системы описания и кодирования товаров (HS). Номенклатура старая, была принята еще в 1988 году, и многие ее позиции давно требуют обновления. Так, авторитетная международная структура CIBJO Статьей 7 уже давно запретила использование в ювелирной практике термина «полудрагоценный», указав, что термин ошибочный и не должен употребляться никогда. Тем не менее, никаких правок в международную таможенную номенклатуру внесено не было. В рамках глобального использования принятой таможенной номенклатуры внесение в нее изменений весьма затруднительно.

Присоединившись к Международной Конвенции о Гармонизированной системе описания и кодирования товаров, СССР с 1990 года принял HS в качестве таможенной номенклатуры внешнеэкономической деятельности (ТН ВЭД), которая впоследствии стала называться ТН СНГ, а с 2010 года вступила в силу практически все та же таможенная номенклатура, но теперь - Единая Товарная Номенклатура внешнеэкономической деятельности Таможенного Союза.

Нужно понимать, что задачи регулирования оборота ДМДК отдельным законом и посредством таможенного законодательства – совершенно разные. Таможенное законодательство решает задачи защиты экономических интересов национальных производителей тех или иных товаров путем создания торговых барьеров за счет установления заградительных ввозных пошлин, задачи безопасности государства путем предотвращения незаконного перемещения запрещенных товаров через границу, и, безусловно, фискальные задачи по сбору таможенных пошлин и платежей. С этих позиций для государств нет принципиальной разницы между такими объектами, как драгоценные, полудрагоценные или искусственные камни, между ювелирными изделиями и бижутерией, коль скоро все они имеют схожие функционально-потребительские свойства. Поэтому в единой таможенной номенклатуре ВЭД (в том числе и российской, гармонизированной с международной) товарная группа 71 включает как драгоценные по российскому закону 41-ФЗ объекты, так и те, что не регулируются законом 41-ФЗ.

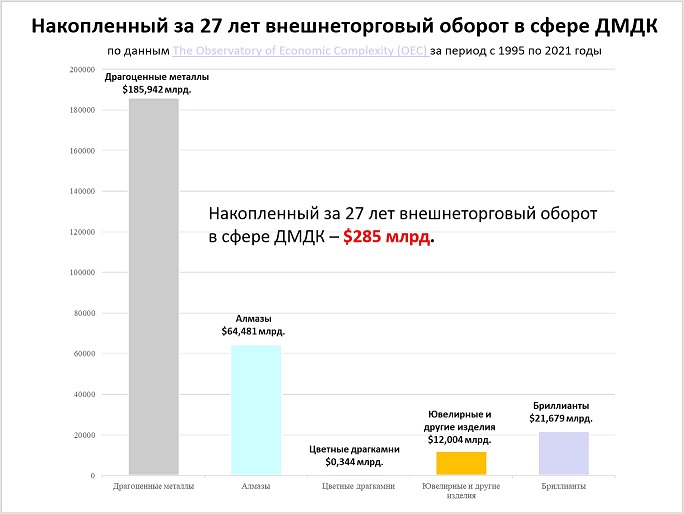

Насколько пропорции отдельных секторов российского оборота группы 71 соответствуют мировым пропорциям, можно судить по нашему накопленному в группе 71 обороту за 27 лет:

При примерно равных пропорциях, российская структура ВЭД в 71 группе отличается от мировой более развитой долей алмазно-бриллиантового сектора (30,29% против 14% в мире) и существенно меньшей долей продукции с максимальной добавленной стоимостью, ювелирными изделиями и бижутерии – 4,22% у нас против доли в 12% в мире. Но доля продукции высокой степени переработки у нас меньше и в алмазной отрасли – наша доля бриллиантов в структуре 71 группы – 7,62% против 9% в мире.

Источник: russianjeweller