УСН и Патент: Казнить нельзя помиловать

Федеральный закон от 09.03.2022 № 47-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" в п.2 и п.3 указано об отмене налоговых спецрежимов для малого бизнеса ювелирной отрасли (УСН и патент) с 01.01.2023.

В связи с тем, что закон вынужденно принимался в кратчайшие сроки, по причине отмены НДС на слитки для физических лиц, детального обсуждения отмены УСН и патента не было.

Налоговые спецрежимы для малого бизнеса вводились с целью его развития и компенсации административных затрат при ведении бизнеса, а также для упрощения ведения бухучета.

В реестре спецучета ФПП по состоянию на 01.03.2022 состоит более 19 000 малых и средних предприятий, из общего количества действующих 21 109. На малый и средний бизнес приходится более 90% предприятий.

Согласно данных Реестра спецучета ФПП на 01.03.2022 и Единого реестра МСП на 10.03.2022

- микро бизнес - 17 136 субъектов

- малый бизнес - 1 899 субъектов

- средний бизнес - 264 субъекта

Итого: 19 299 субъектов

Из них:

- Индивидуальных предпринимателей - 11602,

- Общества с ограниченной ответственностью - 7697

Отмена УСН и ПСН для более чем 19 000 субъектов малого ювелирного бизнеса будет иметь катастрофические последствия.

Как аргументация отмены УСН и ПСН приводится информация, что ранее были зафиксированы случаи, когда действовавшие для ювелирной отрасли специальные налоговые режимы приводили к преднамеренному «дроблению» крупных производителей на мелкие компании для ухода от уплаты налогов. Количество случаев дробления и суммы неуплаты налогов не приводятся.

К тому же, если при выявлении фактов дробления, субъект несет ответственность за нарушение п. 1 ст. 54.1 НК РФ схемы ухода от налогообложения путем искусственного дробления бизнеса, и следует доначисление налогов по общей системе налогообложения.

В бизнесе нельзя применять принцип коллективной ответственности, и из- за действий отдельных субъектов лишать всех права на спецрежимы.

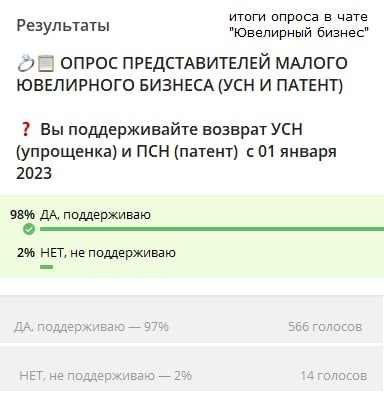

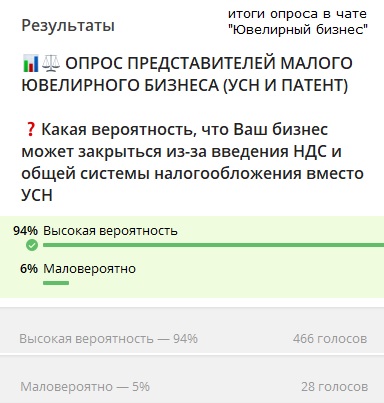

ОПРОС субъектов МСП в Telegram-чате "Ювелирный бизнес" (данные на 16.03.2022, более 500 опрошенных)

| Вопрос | Ответ 1 (%) | Ответ 2 (%) |

| Вероятность прекращения деятельности в связи с отменой УСН и ПСН с 01.01 23 | Высокая вероятность субъекта | Низкая вероятность субъекта |

| 94% | 6% | |

| Поддержка Возврата УСН и ПНС с 01.01.23 | За спецрежимы | Против спецрежимов |

| 97% | 3% |

По данным депутата Резника В.М. (автор законопроекта по отмене УСН и ПСН), при отмене спецрежимов налоговые отчисления увеличатся на 20-30 млрд руб. То есть НДС 20% в теории будет взиматься с оборота 100-150 млрд.

На практике, по опросам субъектов МСП при введении НДС и ОСНО свою деятельность прекратят более 80% участников. То есть оборот в отрасли уменьшится на 80-120 млрд руб, а уплата от НДС будет всего 4-6 млрд руб.

Российские ювелирные изделия являются одним из немногих товаров для потребителей, которые успешно конкурируют с зарубежными аналогами.

Если инициатива по упразднению специальных налоговых режимов в ювелирной отрасли, будет одобрена и изменения будут внесены в налоговый кодекс, то это приведет к следующему:

- Оплаченные затраты на УСН и ПСН нельзя будет отнести к затратам на ОСНО, также не будет НДС к зачету (п.2 ст.346.25 НК РФ). Из этого следует что малые предприятия при реализации товаров после перехода на ОСНО заплатят 36% с выручки (20%НДС + 20% налог на прибыль) – эта сумма равна 56% надбавки после налогообложения (36/(100-36)). Это больше чем прибыль розничных магазинов, и тем более больше, чем наценка производств и оптовых компаний.

Чтобы получить прибыль, малым предприятиям нужно будет увеличить отпускную цену на 56% и цена товара станет не конкурентоспособной.

- Затраты на ведение бухучета на ОСНО будут гораздо выше, сложность учета НДС приведет ко множеству ошибок и вследствие к штрафам и недоимкам.

- Ликвидация спецрежимов налогообложения в ювелирной отрасли приведет к закрытию большинства субъектов малого бизнеса, в связи с существенным увеличение затрат для малого бизнеса.

4. Уменьшится поступление налоговых платежей в связи с сокращением объектов налогообложения.

5. Объём теневого сектора на рынке ювелирных изделий вероятнее всего увеличится.

6. Доля крупных торговых сетей, и крупных производителей ювелирных изделий на рынке вырастет. Следовательно, скорее всего, вырастут и цены. Катализатором этого процесса выступит снижение конкуренции.

7. Если считать, что в среднем на каждом малом предприятии трудится по 5 человек, то получаем 100 000 сотрудников, а вместе с членами их семей это 200 000 – 300 000 человек, которые останутся без весомой части дохода.

Отмена УСН и ПС принесет значительные потери малому и микробизнесу и может привести не только к увеличению серого и черного рынков, но и к социальным последствиям. Сокращение малого бизнеса, вместе с отменой УСН и ПС, приведет к олигополии крупного ювелирного бизнеса.

Неоходимо поддержать сохранение специальных налоговых режимов у малого бизнеса ювелирной отрасли!

Бырдин Илья Юрьевич (Екатеринбург)

Член Гильдии ювелиров Урала, Член рабочей группы по регуляторной гильотине в ювелирной отрасли

Источник: ЮвелирИнфо