Все меньшему количеству потенциальных заемщиков удается взять кредит

06.02.2023

117

Уровень одобрения заявок кредиторами заметно снизился в 2022 году, обновив минимум за два года. Эксперты связывают тенденцию с высокими рисками, в частности на фоне частичной мобилизации. По их мнению, ожидать улучшения показателей в 2023 году не стоит.

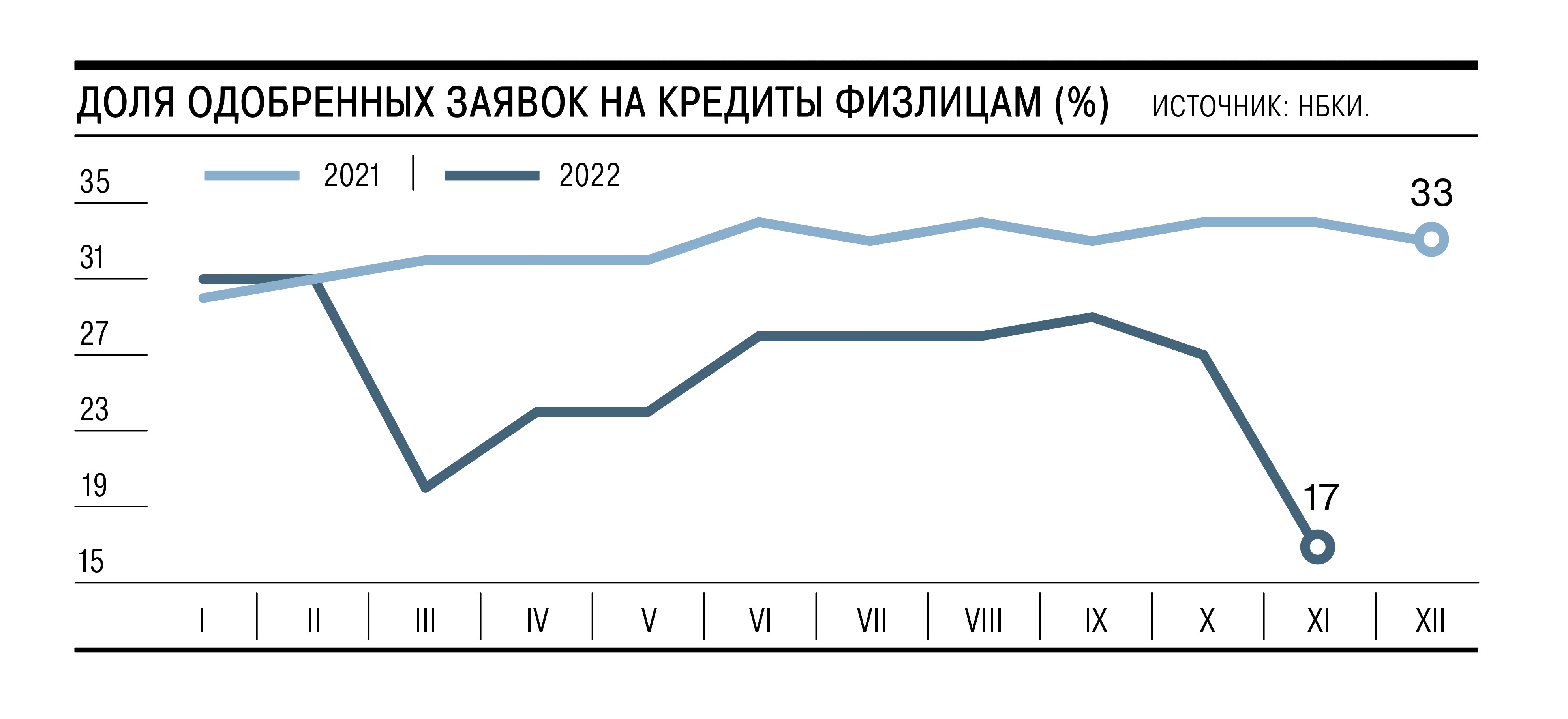

Уровень одобрения заявок кредиторами заметно снизился в 2022 году, обновив минимум за два года. Эксперты связывают тенденцию с высокими рисками, в частности на фоне частичной мобилизации. По их мнению, ожидать улучшения показателей в 2023 году не стоит.Кредиторы стали чаще отказывать гражданам в выдаче кредитов, следует из данных Национального бюро кредитных историй (НБКИ, входит в топ-3). Так, в 2022 году было одобрено 26% заявок на получение ссуды от физлиц, в то время как в 2021 году доля была выше на 7 п. п. При этом, по данным НБКИ, самая высокая доля одобрений наблюдалась до начала военных действий на Украине, в январе—феврале прошлого года, составляя 31%, тогда как в ноябре опустилась до 17% и обновила двухлетний минимум.

В БКИ «Скоринг бюро» подтверждают тренд на снижение уровня одобрения заявок со стороны кредиторов. По всем основным видам банковских кредитов в 2022 году уровень одобрения снизился, говорят там, уточняя, что наименьшее снижение отмечается по кредитным картам — «всего» на 3,8 п. п., а максимальное — по POS-кредитам: минус 8,9 п. п. При этом по POS и автокредитам отмечается рост обращений за кредитованием на 33% и 11% соответственно. По оставшимся видам кредитования количество обращений снижается, добавляют там.

Впрочем, опрошенные “Ъ” банки из десятки крупнейших уверяют, что если и снижали уровень одобрения по кредитам, то преимущественно в начале года.

Об этом, в частности, сообщили в ВТБ и «Открытии». В Совкомбанке заверили, что не меняли уровень одобрения кредитов в 2022 году. Другие банки топ-10 не ответили на запрос “Ъ”.

Главный аналитик «РегБлок» Анна Авакимян уточняет, что при удорожании кредитов банки «отсекают не только низкокачественных, но и в целом неплохих клиентов». Снижение уровня одобрения кредитов в ноябре 2022 года обусловлено эффектом частичной мобилизации, добавляет она.

Не менее существенно, что среди 4 тыс. кредиторов, которые предоставляют данные в НБК, присутствует значительное число микрофинансовых организаций (МФО, по данным ЦБ, их примерно втрое больше, чем банков).

Микрофинансисты тренд на снижение уровня одобрения заявок подтверждают. «В течение 2022 года уровень одобрения в среднем составлял 10% для новых клиентов. Наиболее низкие значения показателя зафиксированы в марте и октябре. Это месяцы, на которые пришелся пик неопределенности, из-за начала СВО и частичной мобилизации соответственно»,— отмечает гендиректор Moneyman Сергей Весовщук. «Сегодня мы уже имеем огромный опыт сохранения финансовой устойчивости в периоды длительного кризиса и располагаем более гибкими настройками скоринга, которые позволяют точнее оценивать риски»,— добавляет гендиректор МФК «Займер» Роман Макаров.

В 2023 году эксперты ожидают роста уровня одобрений. Однако на рынок повлияют изменения в регулировании: Банк России начал лимитировать выдачу кредитов заемщикам с повышенным риском, что скажется на выдаче даже без изменений скоринга, уточняет руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.

«В 2023 году мы ожидаем, что процент одобрений останется на уровне 2022 года или все же чуть снизится,— полагает гендиректор Webbankir Андрей Пономарев.— Причины для этого — снижение процентных ставок с 1% до 0,8% в день и внедрение макропруденциальных лимитов для заемщиков, чей показатель долговой нагрузки (ПДН) превышает 80%». Эти регуляторные меры приведут к более строгой оценке клиентов, заключает он.

Рост уровня одобрения в текущей ситуации сопряжен с рисками. «На фоне неопределенности развития экономики в 2023 году риск роста уровня просроченной задолженности возрастает,— говорит директор банковских рейтингов НРА Константин Бородулин.— В случае длительной адаптации экономики к новым условиям возможно ухудшение риск-профиля существенного количества заемщиков». При отсутствии новых шоков, полагает президент СРО НАПКА Эльман Мехтиев, рост просроченной задолженности в новом году будет на уровне 15–20%, а ее драйверами станут беззалоговые потребительские кредиты.

Источник: Коммерсант