«Займы до зарплаты»: потребность, преимущества, риски

Всероссийский центр изучения общественного мнения (ВЦИОМ) представляет данные исследования, посвященного отношению россиян к услуге выдачи экспресс-займов или «займов до зарплаты».

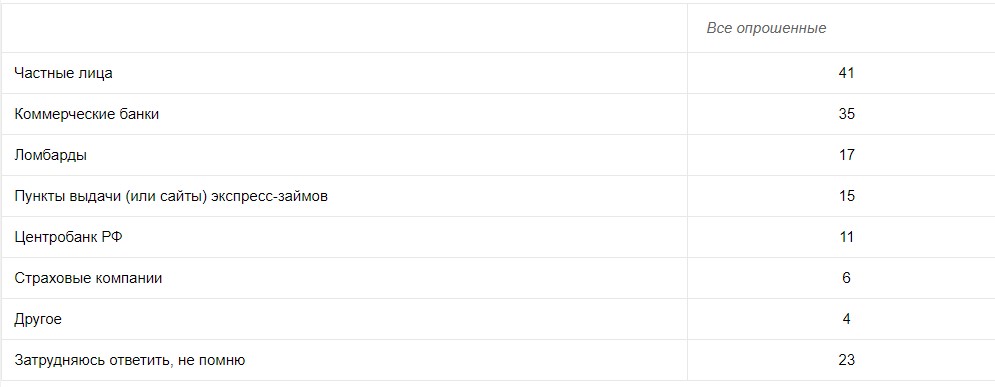

Уровень осведомленности об услуге экспресс-займов («займов до зарплаты») среди россиян достаточно невысок: так, 35% респондентов уверены, что займы до зарплаты предоставляют коммерческие банки, а чаще всего (41%) говорят о частных лицах. Только 15% опрошенных назвали пункты выдачи экспресс-займов.

Около половины россиян (46%) считают, что «займы до зарплаты» — нужная услуга, 47% придерживаются обратного мнения. Чаще других о востребованности микрозаймов говорят респонденты в возрасте 18-34 лет (54%), жители сёл (53%) и небольших городов с населением до 100 тысяч человек (47%).

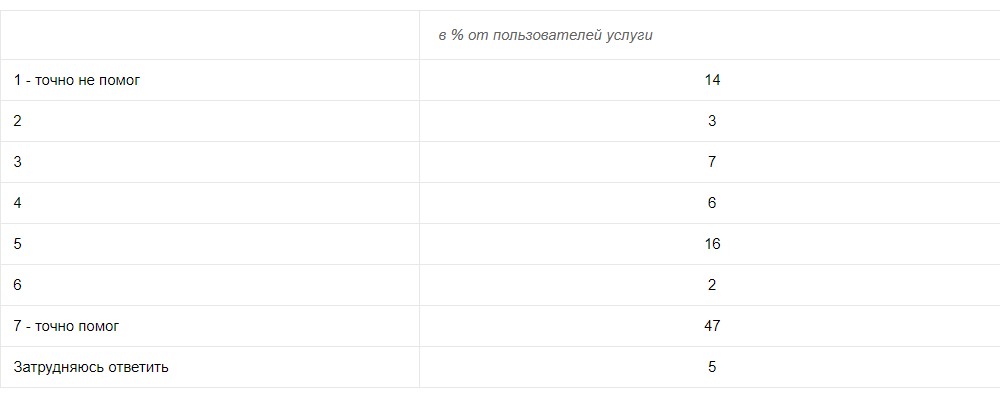

47% тех, кто когда-либо пользовался услугой (о том, что лично обращались в пункты выдачи экспресс-займов, сообщили 6% участников опроса), отмечают, что экспресс-займ «точно помог» в решении проблемы, из-за которой они были вынуждены обращаться за деньгами.

Более половины потребителей услуги экспресс-займов (55%) не имели иной возможности получить деньги. Всего 16% из тех, кто ей пользовался, имели в тот момент альтернативу в виде банковских услуг (использование кредитной карты либо возможность получения кредита).

При этом 28% всех респондентов сталкивались с отказами при обращении в банк за кредитом. Частота отказов не связана с географией — у жителей городов-миллионников и сельчан по 30%, или родом занятости — отказы получали по 40% временно безработных и квалифицированных рабочих, 38% бизнесменов.

Как Вы считаете, кто в нашей стране предоставляет услуги экспресс-займов, «займов до зарплаты»?

(закрытый вопрос, любое число ответов, % от всех опрошенных)

Экспресс-займ, «займ до зарплаты» - это денежный займ, который можно получить моментально, на срок до одного месяца, на сумму в 10-20 тысяч рублей. Как Вы считаете, нужна ли услуга экспресс-займов, «займов до зарплаты» в нашей стране, независимо от того, есть ли у Вас в данный момент потребность в такой услуге или нет?

(закрытый вопрос, один ответ, % от всех опрошенных)

Как Вы считаете, насколько Ваш последний «займ до зарплаты», экспресс-займ помог Вам в ситуации, из-за которой Вы за ним обратились, по шкале от 1 до 7, где 1 – точно не помог, а 7 – точно помог?

(закрытый вопрос, один ответ, % от тех, кто лично обращался в пункты выдачи экспресс-займов, n=184 или 6% от общей выборки опроса)

Если говорить про последнее обращение за экспресс-займом, были ли у Вас тогда другие варианты получить деньги? Если да, то какие?

(закрытый вопрос, любое число ответов, % от тех, кто лично обращался в пункты выдачи экспресс-займов, n=184 или 6% от общей выборки опроса)

Сталкивались ли Вы когда-либо с отказами при обращении в банк за кредитом, либо запрошенная сумма не была Вам одобрена полностью?

(закрытый вопрос, один ответ, % от всех опрошенных)

Данные исследования комментирует руководитель Центра социально-экономических исследований НИСоцУ Академии при Президенте РФ Олег Чернозуб: «Население нашей страны довольно слабо осведомлено об институте микрозаймов, что неудивительно и вызвано относительной узостью целевой аудиторией данной услуги. Как показывают данные нашего исследования — это преимущественно те, кому просто не к кому больше обратиться, чтобы «перехватить» небольшую сумму на короткий срок. Любопытно, что большинство из опрошенных, имеющих соответствующий опыт, в целом удовлетворены своим сотрудничеством с микрофинансовой организацией. На этом фоне развитие института микрозаймов, при условии надлежащего регулирования со стороны государства, выглядит вполне оправданным в социальном и экономическом отношении».

Илья Кочетков, директор Департамента микрофинансового рынка Банка России: «Рынок микрофинансирования – часть финансовой системы страны, обеспечивающий финансовую доступность для населения. Микрофинансовые организации представлены в небольших населенных пунктах, где нет банковских офисов, они предлагают продукты, с которыми не работают банки (займы без обеспечения, на короткий срок и на незначительные суммы), и работают с теми клиентами, которых банки не кредитуют. МФО дают возможность таким клиентам сформировать кредитную историю, а также повысить уровень финансовой грамотности. В свою очередь, Банк России проводит последовательную политику по ограничению начисления процентов на «займы до зарплаты» и общему снижению стоимости таких займов».

Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России: «Очень важно понимать, обращаетесь ли вы в легальную организацию или к чёрному кредитору: только МФО, которые находятся в Государственном реестре Банка России, вправе выдавать микрозаймы. Регулятор осуществляет поведенческий надзор за соблюдением микрофинансовыми организациями правил взаимодействия с потребителями, предельного размера долга, обеспечивая стандарты безопасного кредитования. А вот обращение к нелегальным кредиторам несет для потребителя серьезные риски. При этом обращаем внимание заемщиков: решение о необходимости «займа до зарплаты» должно быть взвешенным, учитывающим как выгоды, так и издержки от получения такого займа. Не стоит им финансировать долгосрочные траты или спонтанные покупки».

Источник: Ассоциация российских банков