МФО возвращаются к выдаче среднесрочных ссуд

Микрофинансисты ищут пути восстановления рынка, в частности, некоторые компании начали постепенно «раскручивать гайки» в сегменте среднесрочных займов, говорят участники рынка и подтверждает статистика. Однако на практике такие займы оказываются приближенными по своим характеристикам к коротким: ситуация в экономике остается нестабильной, и прогнозировать способность клиента обслуживать заем в долгосрочной перспективе трудно.

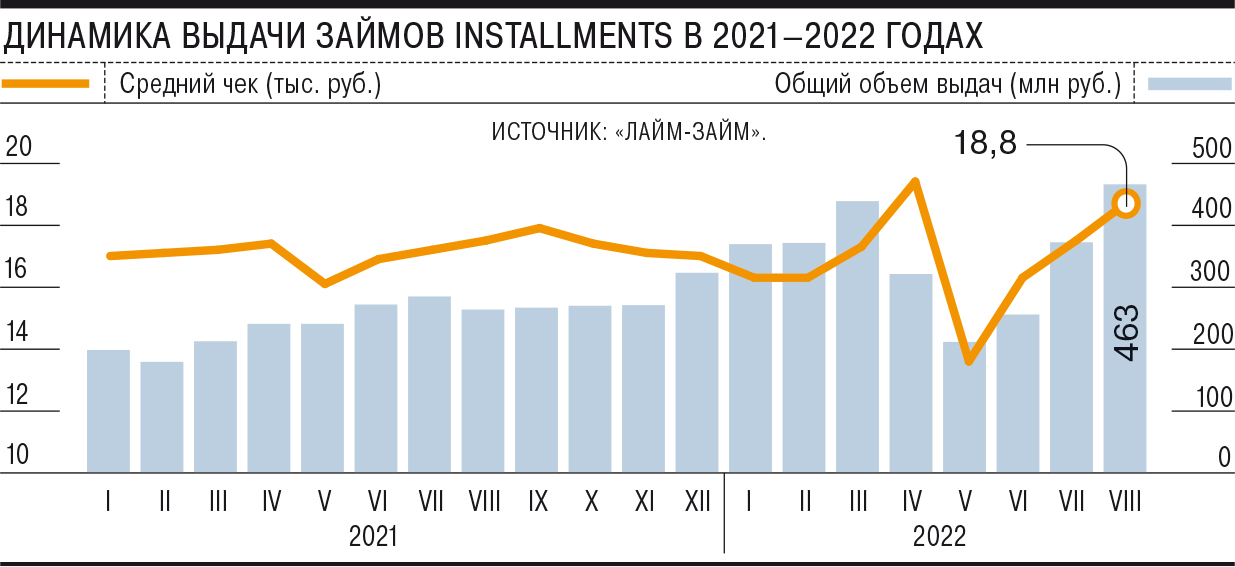

Объем выданных российскими МФО займов категории installments (IL, среднесрочные займы) за январь—август увеличился на 48% год к году, свидетельствуют данные в МФК «Лайм-Займ». Общий объем выдачи достиг двухлетнего максимума — 462,8 млн руб. по итогам августа. Средний чек выданных займов также находится почти на максимальном за два года уровне — 18,8 тыс. руб. Выше этот показатель с начала 2021 года был лишь в апреле 2022 года — 19,4 тыс. руб.

IL-займы — среднесрочные (обычно более 30 дней) ссуды. Ставка по таким займам находится примерно на уровне 0,7–0,8% в день. По данным Банка России, в первом полугодии на рынке МФО наблюдалось снижение выдач как раз в сегменте IL-займов: на 4% в первом квартале и на 9% во втором. При этом во втором квартале стали расти среднесрочные займы, выдаваемые онлайн, которые по характеристикам скорее похожи на короткие «займы до зарплаты».

Во втором квартале кредиторы были вынуждены усилить скоринг клиентов и тщательнее оценивать риски на фоне экономической турбулентности, отмечают участники рынка. Так, в мае средний чек падал до 13,5 тыс. руб., уточняют в «Лайм-Займ». Однако уже в июне рынок начал восстанавливаться, и в августе средний чек увеличился на 13% по сравнению с началом года.

Такие темпы в компании объясняют «некоторой стабилизацией ситуации в экономике и высоким сезоном — отпусками и подготовкой к новому учебному году».

«Наша стратегия строилась на развитии доли IL, и в начале 2022 года такие займы составляли 40% выдач компании. Но СВО внесла свои корректировки, пришлось сделать больший акцент на PDL-займы, так как меньшие сумма и срок позволяют увеличить оборачиваемость денежных средств и снизить риск. Так, в марте 2022 года доля IL-займов в компании снизилась с 40% до 28% в общем объеме выдач. Но начиная с июля компания постепенно начала увеличивать долю IL»,— говорит гендиректор ГК Eqvanta Андрей Клейменов.

Кроме того, в результате жесткого скоринга со стороны банков на микрофинансовый рынок вышли субъекты малого и среднего предпринимательства (МСП). Рост объема выдач IL-займов у некоторых МФО можно объяснить работой с этой целевой группой, добавляет гендиректор МКК Creditter Игорь Смирнов. Обычно, уточняет гендиректор экосистемы Unicom (ранее «Юником24») Дмитрий Африканов, заемщик сегмента IL — это клиент в возрасте 30–40 лет, в 70% случаев наемный сотрудник с официальным постоянным доходом на уровне 45–60 тыс. руб. в месяц.

Более тщательный скоринг приносит результаты: по данным Национальной ассоциации коллекторских агентств, если в целом по рынку МФО доля просроченной задолженности со сроком более 90 дней находится на уровне около 35%, то в сегменте длинных займов она на 5–10 п. п. ниже.

Однако вряд ли рост сегмента IL окажется устойчивым трендом, сходятся во мнении участники рынка.

«Риск-политики МФО в этом году смещены в сторону более коротких продуктов,— поясняет гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.— Риски в сегменте среднесрочных займов сейчас для компаний выше, чем в коротких, потому что приходится учитывать, каким будет финансовое положение клиента через полгода-год. А это сложнее, чем спрогнозировать поведение заемщика на горизонте 30 дней, особенно в условиях турбулентности на рынке».

Источник: Коммерсант