Можно ли ювелирам применять автоматизированную УСН с 2023 года?

Административно-контрольное управление Федеральной налоговой службы по Калужской области дало разъяснения относительно возможности применения АУСН субъектами малого бизнеса в ювелирной отрасли с 01.01.2023 г. Напомним, эксперимент по внедрению АвтоУСН проходит с 01.07.2022 г. в Москве, Московской области, Калужской области и Республике Татарстан.

МИНФИН РОССИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО КАЛУЖСКОЙ ОБЛАСТИ

Исх №42-15/0619-ЗГ@ от 13.07.2022

на №025351/ЗГ от 22.06.2022

Главному бухгалтеру ООО «*******»

Федеральная налоговая служба

Административно - контрольное управление

Управление Федеральной налоговой службы по Калужской области рассмотрело Ваше обращение по вопросу применения Федерального закона от 25.02.2022 № 17-ФЗ «О проведение эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (далее - Федеральный Закон № 17-ФЗ), поступившее из Федеральной налоговой службы, и сообщает следующее.

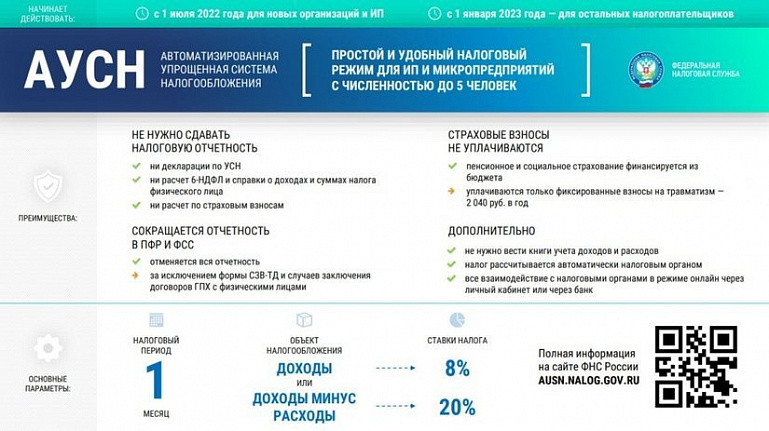

Согласно части 1 статьи 2 Федерального закона №17-ФЗ специальный налоговый режим Автоматизированная упрощенная система налогообложения (далее - АвтоУСН) применяется, в частности, организациями, состоящими на учете по месту нахождения организации, при условии, что такое место нахождения расположено на территории субъекта Российской Федерации, где проводится эксперимент.

В соответствии с частью 1 статьи 3 Федерального закона № 17-ФЗ налогоплательщиками признаются организации, перешедшие на специальный налоговый режим и применяющие указанный налоговый режим в порядке, установленом настоящим Федеральным законом №17-ФЗ.

Согласно части 2 статьи 3 Федерального закона № 17-ФЗ установлены ограничения на применение АвтоУСН. Так, запрещено применять АвтоУСН организациям, имеющим филиалы и (или) обособленные подразделения и перешедшим с 1 июля 2022г. на уплату единого налогового платежа. Организациям, у которых доходы, при определении налоговой базы, превысили в текущем календарном году 60 млн. руб., остаточная стоимость основных средств по данным бухгалтерского учета превышает 150 млн. руб., доля участия других организаций - более 25%, расчетные и иные счета открыты в банке, который не включен в реестр уполномоченных банков.

Нс смогут применять АвтоУСН организации, которые ведут посредническую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров, производят подакцизные товары (но есть исключения но винограду и винам), некоммерческие организации.

Кроме того, не имеют права применять организации, если: средняя численность работников за месяц превысила 5 человек, выплата физическим лицам доходов наличными, есть работники - нерезиденты РФ, а гак же трудятся работники, имеющие право на досрочную пенсию, выплата физическим лицам доходов, облагаемых НДФЛ по ставкам, отличным от 13%, выдача физическим лицам доходов в натуральной форме, а также доходов в виде материальной выгоды (например, но займам).

Из перечисленных условий запрет на применение АвтоУСН по виду деятельности как розничная торговля ювелирными изделиями не поименован.

Па основании изложенного, при соблюдении всех условий, установленных Федеральном законом № 17-ФЗ ООО «******» может перейти на АвтоУСН с 01.01.2023 года, уведомив инспекцию о переходе до 31 декабря текущего года.

Заместитель руководителя,

советник государственной гражданской службы Российской Федерации 2 класса

О.Н.Данилова

Источник: ЮвелирИнфо