Как МФО избежать наказания за недобросовестную рекламу

15.01.2018

9331

Рынок микрокредитования стремительно меняется. Микрофинансовые организации у большинства населения России ассоциируются уже не с ларьками у метро, предлагающими кредиты под кабальные проценты, а с солидными, компаниями, в которых можно быстро взять займ на карту под выгодные проценты. Но у таких изменений в сознании властей и чиновников есть и обратная сторона.

Рынок микрокредитования стремительно меняется. Микрофинансовые организации у большинства населения России ассоциируются уже не с ларьками у метро, предлагающими кредиты под кабальные проценты, а с солидными, компаниями, в которых можно быстро взять займ на карту под выгодные проценты. Но у таких изменений в сознании властей и чиновников есть и обратная сторона. Постепенно ужесточается государственное регулирование рынка и число требований к его игрокам постоянно растет. В мае 2016 года управление Федеральной антимонопольной службы Пермского края завело дела и наложило штраф на МФО, которые при рекламировании своих услуг нарушали положения закона “О рекламе”. Очевидно, что такая практика скоро может распространиться по всей территории РФ. Что же необходимо знать МФО, чтобы не попасть под штраф?

Указывать в рекламе все условия кредитных продуктов

Согласно положениям статьи 28 закона “О рекламе”, если в рекламе кредитов или займов указывается хоть одно условие, которое влияет на его стоимость, в ней должны быть указаны и все остальные условия, которые влияют на полную стоимость кредита или займа для клиента финансовой организации. Таким образом, МФО придется забыть о коротких рекламных объявлениях, вроде “займ под выгодные проценты” или “онлайн займ на карту без проверки кредитной истории”. Им необходимо будет указывать точную процентную ставку, срок, комиссии за перечисления средств, чтобы не нарваться на штраф.

Указывать точную стоимость дохода инвесторов МФО

Закон “О рекламе” запрещает умалчивать об условиях оказания финансовых услуг, которые могут повлиять на доходы или расходы вкладчиков финансовых организаций. За нарушение этого пункта можно привлечь в ответственности большинство микрофинансовых организаций, которые предлагают клиентам разметить вклады. Дело в том, что вкладчики МФО обязаны выплачивать налог на доходы физических лиц в размере 13% от полученной прибыли. Но, очень часто компании в рекламах своих программ вкладов не заостряют на этом внимания клиентов и приводят расчет доходности без учета налога. Теперь им стоит хорошо подумать, прежде чем продолжать вводить инвесторов в заблуждение таким образом.

Не давать рекламу до вступления в саморегулируемую организацию

Закон “О рекламе” запрещает финансовым компаниям рекламировать свои продукты, если они не имеют соответствующих лицензий и не являются членами саморегулирующих организаций в этой сфере. За нарушение данной нормы можно привлечь к ответственности 80% зарегистрированных в реестре ЦБ микрофинансовых организаций. По данным Банка России за апрель 2016 года именно такое количество компаний пока еще не вступило в саморегулируемые организации.

Согласно закону “О микрофинансовых организациях” у МФО есть время до 6 сентября 2016 года, чтобы определиться с выбором СРО. Но, очень часто сотрудники ФАС не утруждают себя выяснением подобных нюансов и заводят дела по жалобам населения, а уже затем их фигурантам приходиться доказывать, что оснований для возбуждения дела нет. Поэтому большинству микрофинансовых организаций, не являющихся членами СРО, стоит хорошо подумать, прежде чем рекламировать свои кредитные продукты.

Что является рекламой

Дополнительная сложность состоит в том, чтобы понять, чем являются размещенные в публичных источниках данные о компании и ее продуктах: рекламой или сведениями информационного характера.

ФАС считает, что сведения на сайте или в социальных сетях компании о производимых или продаваемых ею товарах не являются рекламой, если целью их размещения является информирование клиентов о деятельности компании, ее товарах, акциях, мероприятиях.

Но, данное определение очень расплывчатое и обычно сотрудники ФАС рассматривают каждую жалобу на недобросовестную рекламу в интернете или соцсетях в индивидуальном порядке.

Но, если информация на сайтах или в социальных сетях микрофинансовых организаций еще может при определенных обстоятельствах не подпадать под действие закона “О рекламе”, то с наружной и баннерной рекламой МФО все предельно ясно. Подобные объявления в подавляющем большинстве случаев определяются ФАС как реклама.

Чем грозит нарушение закона о рекламе

Ответственность прописана в Кодексе РФ об административных правонарушениях. За нарушение положений законодательства о рекламе сотрудники антимонопольной службы могут наложить на микрофинансовую организацию штраф в размере от 200 до 500 тысяч рублей. Если же компания не указывает в рекламе все условия, которые влияют на сумму выплат займа, штрафные санкции могут быть еще выше – от 300 до 800 тысяч рублей для юридических лиц и от 30 до 50 тысяч рублей для должностных лиц. Это достаточно солидные суммы, что игнорировать возможность получения таких штрафов.

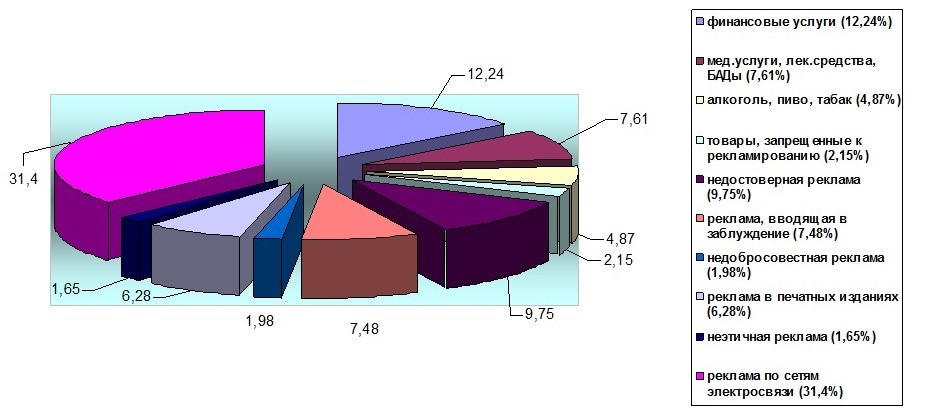

Причем МФО не следует думать, что ФАС штрафует предпринимателей лишь в исключительных случаях. В 2014 году Федеральная антимонопольная служба завела 6598 дел по факту нарушения законодательства о рекламе и выписала штрафов почти на 200 миллионов рублей. Причем на финансовые компании приходится более 12% штрафов, а это более 24 миллионов рублей.

Источник: ТопЗаймов.рф