Руководство по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора

Федеральная пробирная палата подготовила Руководство (лучшие практики) в области оборота ювелирной продукции и продукции, содержащей ДМДК.

Руководство* по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора (гиперссылка) разработано для предупреждения нарушений требований законодательства в сфере драгоценных металлов и драгоценных камней и изделий их них.

Документ содержит порядок выполнения организациями и индивидуальными предпринимателями процедур, предусмотренных отраслевым законодательством, последовательность действий, типовых операций, а также информацию о практическом применении нормативных правовых актов.

«Утвержденное Руководство – это переработанный и изложенный в более доступном формате свод основных нормативных требований пробирного надзора. В первую очередь мы создали его как один из механизмом методологической помощи для небольших или новых участников рынка, которым может быть сложно разобраться со всеми нюансами и особенностями отраслевого законодательства. Документ не вводит никаких новых требований, а содержит то, что уже и так есть в нормативно-правовой базе», – пояснил руководитель Федеральной пробирной палаты Юрий Зубарев.

Руководство призвано предупреждать и предотвращать нарушения обязательных требований участниками оборота ДМДК, оказывать им содействие в части единообразного исполнения требований законодательства.

«Для Федеральной пробирной палаты документ является еще одним шагом по внедрению клиентоцентричного подхода в отношении участников рынка, это его основная идеологическая направленность. Современная контрольно-надзорная деятельность предполагает акцент не на том, чтобы найти нарушение и наказать за него, а на том, чтобы его предотвратить, помочь участнику рынка не попасть в такую ситуацию», – подчеркнул Юрий Зубарев.

Руководство включает в себя конкретные примеры соблюдения обязательных требований при постановке на специальный учет, описание лицензионных требований, процесса регистрации именника изготовителя ювелирных изделий. В документе перечислены основные требования к ювелирным изделиям, правилам розничной продажи ювелирных изделий, аффинажным организациям и их работе. В Руководстве описаны особенности осуществления деятельности по скупке и ломбардной деятельности, перечислены требования к учету продукции из ДМДК, их инвентаризации. Дополнительно указана административная ответственность за конкретные виды нарушений обязательных требований законодательства Российской Федерации участниками оборота ДМДК.

* разработано в соответствии со статьей 14 Федерального закона от 31 июля 2020 г. № 247-ФЗ «Об обязательных требованиях в Российской Федерации» и пунктом 5 части 3 статьи 46 Федерального закона от 31 июля 2020 г. № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации»

Руководство по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора

1. Общие положения

Руководство по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора (далее – руководство) разработано в соответствии со статьей 14 Федерального закона от 31 июля 2020 г. № 247-ФЗ «Об обязательных требованиях в Российской Федерации» и пунктом 5 части 3 статьи 46 Федерального закона от 31 июля 2020 г. № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» в целях предупреждения нарушений обязательных требований при осуществлении федерального государственного пробирного надзора и оказания содействия участникам оборота продукции из драгоценных металлов и драгоценных камней и изделий их них (далее соответственно – ДМ, ДК; а при совместном упоминании – ДМДК) по соблюдению обязательных требований при осуществлении федерального государственного пробирного надзора.

Для целей руководства используются следующие основные понятия:

продукция из ДМДК – ДМ в самородном и аффинированном виде, а также минеральное сырье и продукты его переработки, сплавы, полуфабрикаты, промышленные продукты, продукция, изготовленная из материалов природного или искусственного происхождения с использованием различных видов декоративной обработки, со вставками из ДК;

продукция производственно-технического, научного, медицинского назначения, комплектующие детали, приборы, инструменты, оборудование, материалы, химические соединения, лом и отходы производства и потребления, содержащие ДМ, монеты;

ДК в сыром (естественном) и обработанном виде, их полуфабрикаты, уникальные янтарные образования, приравненные к ДК в установленном законодательством Российской Федерации порядке, ДК, входящие в состав комплектующих деталей, а также приборы, инструменты, оборудование, продукция производственно-технического назначения, содержащая ДК, отходы ДК, рекуперированные ДК;

оборот продукции, ювелирных изделий из ДМДК (далее соответственно – оборот ДМДК, ювелирные изделия) – переход права собственности и иных имущественных прав на ДМДК, прием в залог по договорам залога с передачей предмета залога залогодержателю (за исключением случаев, если таким залогодержателем или залогодателем является Центральный банк Российской Федерации, кредитная организация), изменение физического состояния или содержания ДМДК в любых веществах и материалах при добыче, производстве ДМ, добыче ДК (в части сортировки, первичной классификации и первичной оценки ДК), последующей обработке (переработке) и использовании ДМДК, перевозка ДМДК и продукции из них, а также хранение ДМДК (за исключением случаев хранения ценностей в Центральном банке Российской Федерации, кредитной организации), ввоз в Российскую Федерацию из государств, не входящих в Евразийский экономический союз, и вывоз из Российской Федерации в эти государства ДМДК и сырьевых товаров, содержащих ДМ, перемещение на территорию Российской Федерации из государств-членов Евразийского экономического союза и с территории Российской Федерации в эти государства ДМДК и сырьевых товаров, содержащих ДМ, а также случаи приема стандартных и мерных слитков аффинированных ДМ для зачисления ДМ на банковские счета (вклады) в ДМ, на ранее открытые обезличенные металлические счета физических и юридических лиц, случаи выдачи стандартных и мерных слитков аффинированных ДМ со списанием ДМ с банковских счетов (вкладов) в ДМ, с ранее открытых обезличенных металлических счетов физических и юридических лиц;

участник оборота ДМДК – юридическое лицо или индивидуальный предприниматель, осуществляющие оборот ДМДК.

Руководство распространяется на участников оборота ДМДК осуществляющих, в том числе следующие операции:

1) добычу ДМДК;

2) производство ДМ (извлечение ДМ из добытых руд, из концентратов, лома и отходов ДМ) и аффинаж;

3) производство ювелирных изделий;

4) обработку (огранку) ДК;

5) обработку (переработку) лома и отходов ДМ;

6) рекуперацию ДК;

7) торговлю продукцией из ДМДК (оптовую, розничную, комиссионную, включая маркетплейсы и интернет-торговлю);

8) изготовление ювелирных изделий по индивидуальному заказу населения и ремонт;

9) скупку ДМДК;

10) ломбардную деятельность.

Руководство не распространяется на:

а) кредитные организации (банки) и Центральный банк Российской Федерации;

б) организации, использующие в своей деятельности химические соединения ДМ для проведения анализов;

в) организации, осуществляющие куплю-продажу и (или) использование готовых форм фармацевтической, парфюмерной и косметической продукции, содержащей химические соединения ДМ;

г) образовательные организации, использующие в своей деятельности химические соединения ДМ при осуществлении образовательных процессов;

д) организации, осуществляющие куплю-продажу и (или) использование серебросодержащих фотопластинок, фото- и кинопленки, фотобумаги и прочих светочувствительных фотоматериалов;

е) организации, осуществляющие куплю-продажу и (или) использование лакокрасочной продукции, содержащей ДМ;

ж) медицинские организации, осуществляющие армирование нитями из ДМ, устанавливающие имплантаты, искусственные зубы, зубные протезы, протезные приспособления, а также использующие стоматологические цементы и другие стоматологические пломбировочные материалы, содержащие ДМ или изготовленные из них;

з) организации, использующие машины и оборудование, приборы, инструменты, электронную технику, пускорегулирующие устройства и устройства автоматики, электрические устройства, комплектующие детали, узлы, содержащие ДМ, за исключением организаций, использующих изготовленные из ДМ и их сплавов стеклоплавильные устройства, тигли, катализаторные сетки, лабораторную посуду;

и) организации, использующие для ремонта машин и оборудования, приборов, инструментов, электронной техники, пускорегулирующих устройств и устройств автоматики, электрических устройств химические соединения, сплавы, припои, содержащие ДМ;

к) организации, осуществляющие куплю-продажу и (или) использующие в своей деятельности инструменты и (или) изделия производственно-технического назначения, содержащие природные алмазы;

л) органы государственной власти;

м) юридических лиц и индивидуальных предпринимателей, осуществляющих торговлю изделиями, изготовленными из недрагоценных металлов с покрытием из ДМ.

2. Постановка на специальный учет и снятие со специального учета, а также изменение сведений в карте специального учета участника оборота ДМДК в государственной интегрированной информационной системе в сфере контроля за оборотом ДМДК и изделий из них на всех этапах этого оборота

Обязательным условием для осуществления оборота ДМДК является постановка участников оборота ДМДК на специальный учет юридических лиц и индивидуальных предпринимателей, осуществляющих операции с ДМДК (далее – специальный учет), в Федеральной пробирной палате посредством государственной интегрированной информационной системы в сфере контроля за оборотом ДМДК и изделий из них на всех этапах этого оборота (далее - ГИИС ДМДК).

В течение 30 календарных дней с даты государственной регистрации участника оборота ДМДК в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ) или Едином государственном реестре индивидуальных предпринимателей (далее – ЕГРИП) или с даты заявления в ЕГРЮЛ или ЕГРИП о добавлении кодов экономической деятельности (далее – коды ОКВЭД), связанных с производством, использованием и обращением ДМДК, участники оборота ДМДК заполняют форму карты постановки на специальный учет (далее – карта специального учета), а также копии документов, подтверждающих наличие принадлежащих им на праве собственности или на ином законном основании зданий, сооружений, помещений (части зданий, сооружений и помещений) (далее – документы о владении помещением) через личный кабинет в ГИИС ДМДК.

Решение о постановке на специальный учет участника оборота ДМДК принимается территориальным органом Федеральной пробирной палаты (далее – территориальный орган) в срок, не превышающий 15 календарных дней со дня получения территориальным органом карты специального учета и документов о владении помещением, и направляется в личный кабинет участника оборота ДМДК в ГИИС ДМДК.

Для получения доступа к личному кабинету в ГИИС ДМДК участнику оборота ДМДК необходимо подать заявку о регистрации в ГИИС ДМДК на официальном сайте оператора ГИИС ДМДК в информационно-телекоммуникационной сети «Интернет» (далее – сеть «Интернет»). Такая заявка формируется в форме электронного документа в автоматическом режиме с использованием данных об участнике оборота ДМДК, хранящихся на электронном носителе усиленной квалифицированной электронной подписи (далее – УКЭП) участника оборота ДМДК.

Информация о кодах ОКВЭД, номере телефона, адресе электронной почты, лицах, имеющих право без доверенности действовать от имени юридического лица, учредителях (участниках) и бенефициарных владельцах, применяемой системе налогообложения, адресах мест фактического осуществления деятельности и территориальных обособленных подразделений вносится участниками оборота ДМДК в заявку самостоятельно.

При изменении сведений, содержащихся в карте специального учета, участник оборота ДМДК в течение 5 рабочих дней заполняет в личном кабинете ГИИС ДМДК форму о внесении соответствующих изменений в карту специального учета.

Основания для снятия со специального учета:

а) получение от участника оборота ДМДК заявления о снятии со специального учета и выписки из ЕГРЮЛ или ЕРГИП, подтверждающей прекращение участником оборота ДМДК экономической деятельности, связанной с производством, переработкой и обращением ДМДК;

б) ликвидация юридического лица или прекращение физическим лицом деятельности в качестве индивидуального предпринимателя;

в) смерть индивидуального предпринимателя-участника оборота ДМДК;

г) непредставление (несвоевременное представление) в течение 30 календарных дней участником оборота ДМДК информации о внесении изменений в реестр специального учета[1] ;

д) наличие неснятой (непогашенной) судимости за совершение преступления в сфере экономики у лица, которое осуществляет полномочия единоличного исполнительного органа либо является бенефициарным владельцем юридического лица, или у физического лица, зарегистрированного в качестве индивидуального предпринимателя;

е) истечение сроков действия документов о владении помещением для осуществления операций с ДМДК, и непредставление сведений о продлении срока действия таких документов либо новых документов о владении помещением для осуществления операций с ДМДК.

[1] Реестр юридических лиц и индивидуальных предпринимателей, осуществляющих операции с ДМДК, который ведется в ГИИС ДМДК.

При снятии участника оборота ДМДК со специального учета доступ к операциям в ГИИС ДМДК для всех пользователей участника оборота ДМДК блокируется. Прием и отправка спецификаций такого участника оборота ДМДК не допускаются в ГИИС ДМДК.

В случае снятия со специального учета (за исключением пунктов «г» и «д» настоящего раздела руководства) участник оборота ДМДК предоставляет недостающие документы и карту специального учета. До момента восстановления регистрации участника оборота ДМДК в реестре специального учета операции по обороту ДМДК осуществляться не могут.

В случае оформления заявления от участника оборота ДМДК о снятии со специального учета участнику оборота ДМДК необходимо исполнить все обязательства перед другими участниками оборота ДМДК (далее – контрагентами) по ранее заключенным договорам или контрактам и отразить соответствующие операции в ГИИС ДМДК до подачи заявления о снятии со специального учета.

Ведение деятельности, связанной с осуществлением операций с ДМ и (или) ДК, без постановки на специальный учет в федеральном органе исполнительной власти, осуществляющем федеральный государственный пробирный надзор, если такая постановка является обязательной влечет наложение административного штрафа (часть 1 статьи 15.43 Кодекса об административных правонарушениях Российской Федерации (далее – КоАП РФ) на:

- индивидуальных предпринимателей – в размере от 80 тысяч до 100 тысяч рублей;

- юридических лиц – в размере от 120 тысяч до 140 тысяч рублей.

Нарушение установленного срока представления заполненной в личном кабинете ГИИС ДМДК формы о внесении изменений в карту специального учета влечет наложение административного штрафа (часть 2 статьи 15.43 КоАП РФ) на:

- индивидуальных предпринимателей – в размере от 30 тысяч до 50 тысяч рублей;

- на юридических лиц – в размере от 60 тысяч до 80 тысяч рублей.

Пример соблюдения обязательных требований при постановке на специальный учет:

ИП Иванов П.С. прошел государственную регистрацию в налоговом органе в качестве индивидуального предпринимателя 01.09.2022, заявив в качестве основного кода ОКВЭД [47.77.22] - торговля розничная ювелирными изделиями из золота в специализированных магазинах.

10.09.2022 ИП Иванов П.С. направил заявку о регистрации в ГИИС ДМДК на официальном сайте оператора ГИИС ДМДК в сети «Интернет».

13.09.2022 через личный кабинет в ГИИС ДМДК ИП Иванов П.С. направил заявление о постановке на специальный учет в территориальный орган, а также документы о владении помещением, в котором будет осуществляться фактическая деятельность.

21.09.2022 ИП Иванову П.С. в личном кабинете ГИИС ДМДК поступило уведомление, направленное территориальным органом, о постановке на специальный учет и присвоении учетного номера в реестре специального учета.

3. Лицензируемые виды деятельности

Для осуществления деятельности по скупке у физических лиц ювелирных изделий, лома таких изделий и деятельности по обработке (переработке) лома и отходов ДМ (далее – лицензируемые виды деятельности), помимо постановки на специальный учет, необходимо получить лицензию. Подача заявления о получении лицензии или внесении изменений в лицензию осуществляется исключительно в электронном виде через Единый портал государственных и муниципальных услуг.

Лицензионные требования:

а) наличие принадлежащих на праве собственности или ином законном основании зданий, строений, сооружений и помещений (части зданий, строений, сооружений и помещений) в каждом из мест осуществления лицензируемого вида деятельности;

б) наличие принадлежащего на праве собственности или ином законном основании весоизмерительного оборудования для осуществления лицензируемого вида деятельности;

в) наличие не менее одного работника, имеющего соответствующее образование[2];

г) наличие системы учета, хранения и обеспечения сохранности ДМ.

Осуществление предпринимательской деятельности без специального разрешения (лицензии), если такое разрешение (такая лицензия) обязательно (обязательна) влечет конфискацию изготовленной продукции, орудий производства и сырья или без таковой и наложение административного штрафа (часть 2 статьи 14.1 КоАП РФ) на:

- граждан – в размере от 2 тысяч до 2,5 тысяч рублей;

- должностных лиц – в размере от 4 тысяч до 5 тысяч рублей;

- юридических лиц – в размере от 40 тысяч до 50 тысяч рублей.

[2] Высшее или среднее профессиональное образование по направлению подготовки «Технологии материалов» или дополнительное профессиональное образование по программе повышения квалификации (не менее 72 часов) в области лицензируемой деятельности или имеющего стаж работы в области лицензируемой деятельности не менее одного года (за исключением случая, когда таким работником является индивидуальный предприниматель - лицензиат, представляющий документы в отношении себя) (при осуществлении деятельности по обработке (переработке) лома и отходов ДМ).

Высшее образование по направлению подготовки «Товароведение», или среднее профессиональное образование по направлению подготовки «Товароведение и экспертиза качества потребительских товаров», или дополнительное профессиональное образование по программе повышения квалификации (не менее 72 часов) в области лицензируемой деятельности или имеющего стаж работы в области лицензируемой деятельности не менее одного года (за исключением случая, когда таким работником является индивидуальный предприниматель - лицензиат, представляющий документы в отношении себя) (при осуществлении деятельности по скупке ювелирных изделий и лома таких изделий).

4. Регистрация именника изготовителя

Все ювелирные изделия отечественного производства должны иметь оттиск именника производителя. Оборот ювелирных изделий отечественного производства без оттиска именника запрещен.

Именник действует в течение календарного года, в котором был зарегистрирован. По окончании срока действия именника он подлежит уничтожению изготовителем.

Участники оборота ДМДК, осуществляющие производство (ремонт) ювелирных изделий, регистрируют именник в ГИИС ДМДК.

Регистрация именника производится путем направления заявки посредством личного кабинета ГИИС ДМДК, подписанной УКЭП участника оборота ДМДК. Заявка о регистрации именника и присвоении шифра участнику оборота ДМДК рассматривается территориальным органом в течение 5 рабочих дней.

После получения через личный кабинет ГИИС ДМДК шифра именника участник оборота ДМДК представляет в территориальный орган оттиск именника на полированной пластинке. В случае непредставления шифра именника на полированной пластинке регистрация именника считается незавершенной, и назначенный шифр использоваться не может.

Действия, выражающиеся в переходе права собственности и иных имущественных прав на ДМДК и продукцию из них, в том числе их использование в качестве залога, с нарушением установленных законодательством обязательных требований влекут наложение административного штрафа (часть 1 статьи 15.46 КоАП РФ) на:

- граждан – в размере от 80 тысяч до 100 тысяч рублей;

- индивидуальных предпринимателей – в размере от 120 тысяч до 140 тысяч рублей;

- юридических лиц – в размере от 160 тысяч до 180 тысяч рублей.

Пример соблюдения обязательных требований при регистрации именника производителя:

ООО «Ювелир» зарегистрировало код ОКВЭД [32.12.5] – производство ювелирных изделий, медалей из ДМДК и внесло соответствующие изменения в реестр специального учета.

В личном кабинете в ГИИС ДМДК ООО «Ювелир» сформировало и направило заявку о регистрации именника, подписав ее УКЭП.

По истечении 3 календарных дней с момента поступления заявки в территориальный орган в личный кабинет в ГИИС ДМДК ООО «Ювелир» от территориального органа поступило уведомление о регистрации именника и присвоении ему шифра.

Через 5 рабочих дней с момента регистрации именника и присвоении ему шифра ООО «Ювелир» представило в территориальный орган шифр именника на полированной пластине. Статус именника в ГИИС ДМДК «На регистрации» изменен на статус «Утвержденный».

В целях недопущения нарушений обязательных требований при регистрации именника участнику оборота ДМДК, осуществляющему производство (ремонт) ювелирных изделий, рекомендуется осуществлять такие виды деятельности после регистрации именника.

5. Внесение сведений в ГИИС ДМДК

Участники оборота ДМДК направляют сведения по каждому факту (случаю) оборота ДМДК в ГИИС ДМДК с использованием УКЭП.

Направление сведений из учетной информационной системы участника оборота ДМДК в ГИИС ДМДК осуществляется с использованием сервиса интеграции [3] или непосредственно вводом сведений в личном кабинете ГИИС ДМДК.

[3] Сервис интеграции обеспечивает информационный обмен между информационной системой участника оборота ДМДК и ГИИС ДМДК по принципу обработки очереди сообщений.

Участники оборота ДМДК направляют сведения по каждому факту (случаю) оборота ДМДК в ГИИС ДМДК не позднее 5-го календарного дня со дня его возникновения.

Сведения об отгрузке продукции из ДМДК, ювелирных изделий (направление спецификации контрагенту) вносятся в ГИИС ДМДК в день фактической отгрузки продукции.

Получение продукции из ДМДК, ювелирных изделий в ГИИС ДМДК осуществляется путем приема спецификации от контрагента, но после фактической приемки и проверки на соответствие продукции из ДМДК, ювелирных изделий (не позднее 5-ти календарных дней после получения продукции из ДМДК, ювелирных изделий).

Участник оборота ДМДК, направивший спецификацию, при необходимости вносит изменения (уточненные сведения) в отправленную спецификацию до момента ее принятия контрагентом. После принятия спецификации контрагентом внесение изменений (уточненных сведений) в спецификацию не допускается. При необходимости корректировки данных в принятой спецификации участниками оборота ДМДК составляется акт расхождений, который подписывается двумя сторонами.

Сведения о продукции из ДМДК, ювелирных изделиях, вводимых в оборот, направляются в ГИИС ДМДК в день подписания подтверждающего документа, на основании которого продукция из ДМДК, ювелирные изделия вводятся в оборот (например, залоговый билет, скупочная квитанция, договор комиссии и другие).

Участник оборота ДМДК направляет сведения в ГИИС ДМДК о реализации ювелирных изделий непосредственно в день розничной продажи ювелирных изделий. Допускается направление сведений в ГИИС ДМДК не позднее 3 календарных дней со дня розничной продажи ювелирного изделия.

Ответственность за полноту, достоверность и своевременность направляемых в ГИИС ДМДК сведений несут участники оборота ДМДК, представляющие эти сведения.

Непредставление сведений, предусмотренных законодательством Российской Федерации о ДМДК, в ГИИС ДМДК в порядке, установленном законодательством Российской Федерации о ДМДК, влечет наложение административного штрафа (часть 1 статьи 15.47 КоАП РФ) на:

- должностных лиц – в размере от 20 тысяч до 50 тысяч рублей;

- индивидуальных предпринимателей – в размере от 30 тысяч до 60 тысяч рублей;

- юридических лиц – в размере от 50 тысяч до 80 тысяч рублей.

Пример соблюдения обязательных требований при внесении сведений участниками оборота в ГИИС ДМДК:

В соответствии с контрактом ООО «Голд» осуществило отгрузку ювелирных изделий в адрес ООО «Алмаз», направив в день отгрузки в ГИИС ДМДК соответствующую спецификацию.

ООО «Алмаз» получило спецификацию на отгруженные в ее адрес ювелирные изделия раньше их фактического поступления.

В день фактического поступления ювелирных изделий ООО «Алмаз», сверив данные, указанные в спецификации, направленной ООО «Голд» с фактическим наличием, соответствием уникальных идентификационных номеров (далее – УИН), наименований, артикулов и веса отгруженных ювелирных изделий, в личном кабинете ГИИС ДМДК приняло направленную ООО «Голд» спецификацию. Ювелирные изделия перешли в личный кабинет в ГИИС ДМДК ООО «Алмаз».

В целях недопущения нарушений обязательных требований при внесении сведений в ГИИС ДМДК участникам оборота ДМДК рекомендуется отслеживать даты поступления (отгрузки) или иные факты оборота ДМДК и вносить сведения о таких фактах в ГИИС ДМДК в срок не позднее 5-го календарного дня с момента их возникновения.

6. Средства идентификации продукции из ДМДК, ювелирных изделий

Продукция из ДМДК и ювелирные изделия до их ввода в оборот подлежат обязательной идентификации.

Идентификацией продукции из ДМДК является нанесение идентификационного номера партии на упаковку, этикетку, бирку, ярлык, а также документы, сопровождающие продукцию (товарно-транспортные накладные, спецификации, счета-фактуры и т.д.).

Идентификационный номер партии автоматически присваивается продукции из ДМДК в момент регистрации факта ее оборота в ГИИС ДМДК либо передается оператором ГИИС ДМДК по запросу участника оборота ДМДК.

Каждому стандартному и мерному слитку присваивается УИН.

УИН и идентификационный номер партии состоят из 16 цифр и формируются автоматически программными средствами ГИИС ДМДК.

Аффинажная организация осуществляет нанесение УИН и соответствующего ему двухмерного штрихового кода на сертификат мерного или паспорт стандартного слитка аффинированных ДМ.

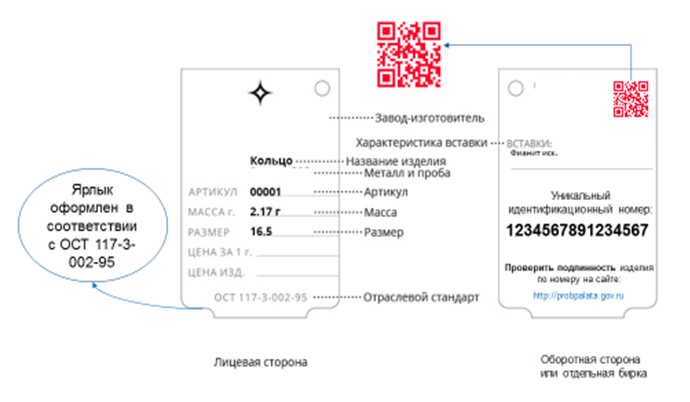

Каждому ювелирному изделию присваивается УИН. Участник оборота ДМДК осуществляет нанесение УИН и соответствующего ему двухмерного штрихового кода на материальный носитель (ярлык или бирку).

УИН и адрес официального сайта Федеральной пробирной палаты в сети «Интернет», на котором осуществляется проверка УИН, наносятся на материальный носитель в виде дополнительной бирки или ярлыка, прикрепляемой непосредственно к ювелирному изделию с ценником и биркой или ярлыком, оформленным в соответствии с ОСТ 117-3-002-95.

Пример оформления бирки ювелирного изделия

В случае если двухмерный штриховой код, УИН и адрес официального сайта Федеральной пробирной палаты в сети «Интернет» наносится на ценник, прикрепленный непосредственно к такому изделию, дополнительная бирка или ярлык не требуются.

7. Требования к ювелирным изделиям, произведенным (изготовленным) участниками оборота ДМДК

Ювелирные изделия должны соответствовать установленным в Российской Федерации пробам.

Допускается изготовление ювелирных изделий из золота 583 пробы по заказам физических лиц из принадлежащих им ювелирных и других изделий из золота указанной пробы.

Ювелирные изделия отечественного производства должны иметь четкий оттиск зарегистрированного в установленном порядке именника.

Не допускается направление на клеймение в территориальный орган произведенных участником оборота ДМДК ювелирных изделий без оттисков именников, кроме ювелирных изделий, подлежащих клеймению совмещенным инструментом (именник и государственное пробирное клеймо), с деформированными оттисками именников или с отсутствием какого-либо элемента (знака) в оттиске, с оттисками именника с закончившимся сроком действия или с оттисками незарегистрированных именников.

Ювелирные изделия, представляемые на опробование и клеймение, не должны содержать частей, изготовленных из недрагоценных металлов, за исключением случаев, когда сочетание частей из ДМ с частями из недрагоценных металлов предусмотрено конструктивными особенностями ювелирного изделия и (или) такие части не могут быть изготовлены из ДМ по техническим причинам для их функционального использования либо такие части изготавливаются из недрагоценных металлов в целях повышения износостойкости ювелирного и другого изделия из ДМ.

К таким частям относятся:

а) механизмы авторучек, автокарандашей, зажигалок;

б) перья для пишущих ручек (перьевых насадок), наконечников, клип-зажимов, колец на корпусе и колпачке и других подобных частей пишущих ручек и автокарандашей;

в) механизмы часов, заводных головок часов;

г) клинки (лезвия) ножей, винтовых частей штопоров и других подобных частей столовых приборов, холодного оружия;

д) пружины, пружинный стержень;

е) магнит у замков;

ж) оси шарниров, штифтов, различных крепежей, винтов, резьбовых соединений, проволочных каркасов;

з) заколки (булавки), используемые при изготовлении брошей, зажимов для галстуков, булавок, значков и других подобных изделий;

и) разъемные застежки-зажимы у значков, нагрудных знаков и других подобных изделий.

Ювелирные изделия не должны иметь покрытия из ДМ с подслоем из недрагоценного металла, а также покрытия из недрагоценного металла.

Припои для ювелирных изделий из золота, платины и палладия должны иметь ту же пробу, что и основной сплав, из которого изготовлены указанные изделия.

Допускается наличие в ювелирных изделиях из платины и палладия припоя белого золота 585 и 750 проб.

Припой для ювелирных изделий из серебра должен иметь пробу не ниже 650.

Допускается использование специального припоя, не содержащего ДМ, которым спаиваются звенья цепей (браслетов), изготавливаемых на станках-автоматах при условии обеспечения пробы указанных изделий в пределах установленных проб.

8. Требования к правилам продажи ювелирных изделий по договору розничной купли-продажи

Ювелирные изделия, произведенные в Российской Федерации, за исключением ювелирных изделий из серебра, и ювелирных изделий, ввезенных в Российскую Федерацию для продажи, подлежат опробованию и клеймению государственным пробирным клеймом.

Клеймение ювелирных изделий из серебра, произведенных в Российской Федерации, осуществляется в добровольном порядке, в связи с чем допускается продажа таких изделий без оттиска государственного пробирного клейма.

Продажа ювелирных изделий, произведенных в Российской Федерации, ввезенных на ее территорию, подлежащих опробованию, анализу и клеймению, осуществляется только при наличии на этих изделиях оттисков государственных пробирных клейм, оттисков именников (для изделий, произведенных в Российской Федерации).

Продажа ограненных ДК осуществляется только при наличии сертификата на каждый такой камень.

Информация о предлагаемых к продаже ювелирных изделиях, а также об ограненных ДК должна содержать извлечения из нормативных правовых актов, устанавливающих порядок опробования, анализа и клеймения ювелирных изделий, и сертификации ДК.

В случае если ДК, закрепленный в ювелирном изделии, подвергся обработке, изменившей качественно-цветовые характеристики ДК, на ярлыках ювелирных изделий должна быть указана информация вместе с наименованием вставок ДК – «облагороженный».

В случае если вставка, закрепленная в ювелирном изделии, состоит из двух и более частей, соединенных скрепляющим веществом, одна и (или) более из которых относится к ДК, на ярлыках ювелирных изделий должна быть указана информация вместе с наименованием вставки – «составной», а также наименование части (частей) вставки, относящихся к ДК.

При использовании наименования природного минерала для обозначения вставок из материалов искусственного происхождения, закрепленных в ювелирных изделиях из ДМ, на ярлыках ювелирных изделий должна быть указана информация вместе с наименованием вставок – «синтетический (выращенный)» или «имитация».

При передаче потребителю приобретенного товара продавец проверяет соответствие ювелирного изделия данным, указанным на ярлыке, а для ограненных ДК - соответствие сертификату на каждый ограненный ДК.

По требованию потребителя в его присутствии проводится взвешивание приобретенного ювелирного изделия с применением средств измерений, находящихся в исправном состоянии и соответствующих требованиям законодательства Российской Федерации об обеспечении единства измерений.

Ювелирные изделия, а также ограненные ДК должны иметь потребительскую упаковку.

Действия, выражающиеся в переходе права собственности и иных имущественных прав на ДМДК и продукцию из них, в том числе их использование в качестве залога, с нарушением установленных законодательством обязательных требований влекут наложение административного штрафа (часть 1 статьи 15.46 КоАП РФ) на:

- граждан – в размере от 80 тысяч до 100 тысяч рублей;

- индивидуальных предпринимателей – в размере от 120 тысяч до 140 тысяч рублей;

- юридических лиц – в размере от 160 тысяч до 180 тысяч рублей.

Пример соблюдения обязательных требований при реализации ювелирных изделий по договору розничной купли-продажи:

Гражданин Петров С.И. (далее – потребитель) при посещении ювелирного магазина ООО «Сильвер» выбрал для приобретения ювелирное изделие в виде кулона из золота 585 пробы. При оформлении договора купли-продажи, потребитель усомнился в весе выбранного ювелирного изделия, а также его пробе, указанных на ярлыке этого изделия.

Продавец ювелирного магазина ООО «Сильвер» осуществил взвешивание ювелирного изделия, выбранного потребителем, с использованием весового оборудования (прошедшего калибровку в соответствии с законодательством Российской Федерации о единстве измерений), а также осуществил проверку этого изделия по УИН на официальном сайте Федеральной пробирной палаты в сети «Интернет».

По результатам проведенного взвешивания и проверки УИН на официальном сайте Федеральной пробирной палаты в сети «Интернет» информация, указанная на ярлыке ювелирного изделия, полностью подтвердилась.

В целях недопущения нарушения обязательных требований при реализации ювелирных изделий по договору розничной купли-продажи участнику оборота ДМДК при передаче приобретенного товара потребителю рекомендуется проверять соответствие ювелирного изделия данным, указанным на ярлыке, а для ограненных ДК - соответствие сертификату на каждый ограненный ДК.

Пример сертификата, выданного на ДК

9. Требования к аффинажным организациям

Аффинаж ДМ осуществляется только специализированными организациями (далее – аффинажные организации), включенными в Перечень[3] . В отношении аффинажных организаций установлен режим постоянного государственного контроля (надзора).

[3] Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержденный постановлением Правительства Российской Федерации от 17 августа 1998 г. № 972 (далее – Перечень).

Осуществление аффинажа юридическими лицами, не включенными в Перечень, не допускается.

Осуществление деятельности по очистке извлеченных ДМ от примесей и сопутствующих химических элементов с доведением содержания ДМ до значений, установленных законодательством Российской Федерации или превышающих их (аффинаж), юридическими лицами, не включенными в Перечень, индивидуальными предпринимателями или гражданами влечет наложение административного штрафа (часть 1 статьи 15.45 КоАП РФ) на:

- граждан – в размере от одной второй до полуторакратного размера стоимости ДМ, явившихся предметом административного правонарушения, с их конфискацией;

- индивидуальных предпринимателей – в размере от двукратного до трехкратного размера стоимости ДМ, явившихся предметом административного правонарушения, с их конфискацией;

- юридических лиц – в размере от трехкратного до четырехкратного размера стоимости ДМ, явившихся предметом административного правонарушения, с их конфискацией.

Уклонение от обязательной сдачи на аффинаж или обязательной продажи государству добытых из недр, полученных из вторичного сырья, а также поднятых и найденных ДМ или ДК, если это деяние совершено в крупном размере (свыше 2, 25 млн рублей) - наказывается штрафом в размере до 200 тысяч рублей или в размере заработной платы или иного дохода осужденного за период до 18 месяцев, либо принудительными работами на срок до 5 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 5 лет (статья 192 Уголовного кодекса Российской Федерации).

10. Особенности осуществления деятельности по скупке ювелирных изделий, а также лома таких изделий

При осуществлении деятельности по скупке у граждан ювелирных изделий, а также лома таких изделий оформление квитанции и направление сведений о ней в ГИИС ДМДК является вводом в оборот.

В квитанции указываются:

а) наименование юридического лица или фамилия и инициалы индивидуального предпринимателя-скупщика;

б) фамилия и инициалы сдатчика ювелирных изделий, с также лома таких изделий с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество, описание оттисков именника (для дореволюционных изделий – оттиска именника мастера) и государственного пробирного клейма (для импортных изделий – оттиска импортного клейма);

г) наименование ДМ, проба, масса, договорная цена за грамм и стоимость;

д) наименование ДК, их количество и масса, договорная цена за карат, стоимость, в том числе в отношении:

- бриллиантов крупных (от одного карата и выше), средних (от 0,30 до 0,99 карата), изумрудов, сапфиров, рубинов, александритов - также их размерно-весовая группа, группа цвета и чистоты;

- алмазов огранки типа «Роза», бриллиантов мелких (до 0,29 карата) и бриллиантов упрощенной огранки - также их группа цвета и чистоты;

- жемчуга природного и культивированного - количество жемчужин и их масса;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ювелирных изделий, а также лома таких изделий.

После оформления квитанции указанные сведения направляются в ГИИС ДМДК. Рекомендуется направлять сведения в ГИИС ДМДК в день подписания квитанции.

Не подлежат скупке:

а) алмазное сырье и полуфабрикаты;

б) ДМ в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях и отходах производства и потребления;

в) полуфабрикаты ювелирного и зубопротезного производства (кроме коронок и дисков);

г) изделия производственно-технического назначения из золота, платины, палладия и серебра (пластины, проволока, контакты, лабораторная посуда и др.);

д) ДК - рубины, сапфиры, изумруды, александриты, а также природный жемчуг в необработанном виде;

е) ордена и медали, кроме памятных и юбилейных (именных), содержащие ДМ;

ж) изделия, содержащие ДМДК, изъятые из гражданского оборота или ограниченные в обороте (холодное, огнестрельное оружие с отделкой и др.).

11. Особенности осуществления ломбардной деятельности

Ломбардом является юридическое лицо, зарегистрированное в форме хозяйственного общества, сведения о котором внесены в государственный реестр ломбардов и основными видами деятельности которого являются предоставление краткосрочных займов гражданам (физическим лицам) под залог принадлежащих им движимых вещей (движимого имущества), предназначенных для личного потребления, и хранение вещей.

Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам под залог движимых вещей (движимого имущества), принадлежащих заемщику и предназначенных для личного потребления, хранения вещей, сдачи в аренду (субаренду) недвижимого имущества, принадлежащего ломбарду на праве собственности (аренды, субаренды), осуществления деятельности банковского платежного агента, а также оказания консультационных и информационных услуг.

Ломбард вправе реализовывать невостребованные вещи, на которые обращено взыскание, путем розничной продажи таких вещей или продажи с открытых торгов (если сумма оценки залога превышает 300 тысяч рублей).

В случае отсутствия государственного пробирного клейма на ювелирном изделии, его деформации или сомнения в его подлинности такие ювелирные изделия предъявляются ломбардом в территориальный орган для проведения экспертизы и (или) клеймения.

12. Требования к учету продукции из ДМДК

Участники оборота ДМДК ведут учет ДМДК в соответствии с Правилами учета и хранения драгоценных металлов и драгоценных камней, утвержденными постановлением Правительства Российской Федерации от 28 сентября 2000 г.

№ 731, и Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 9 декабря 2016 г. № 231н.

Участники оборота ДМДК обязаны вести учет ДМДК и продукции из них (далее – ценности) как являющихся собственностью участника оборота ДМДК, так и переданных ему на основании различных видов договоров (договор комиссии, договор поставки на реализацию и т.п.) на всех этапах внутренних производственных процессов.

Учет ценностей производится при перемещении ценностей по участнику оборота ДМДК в целом, структурным подразделениям участника оборота ДМДК (цеха, участки, отделы, секторы и т.д), а также между материально ответственными лицами.

Учет ДМ осуществляется по наименованию, массе в граммах в пересчете на химически чистый ДМ, содержанию ДМ (пробе), а также по стоимости.

Учет ДК осуществляется по наименованию, массе (в граммах, каратах), качеству (по цвету и чистоте), а также в стоимостном выражении.

Учет ценностей целесообразно осуществлять в электронной форме. Учет ценностей может осуществляться также и на бумажных носителях, что потребует перевода информации в цифровой формат при направлении сведений об обороте в ГИИС ДМДК.

Учет ценностей также ведется в составе основных средств, находящихся на балансе участника оборота ДМДК на основании сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений – по данным участников оборота ДМДК, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

При ведении учета ценностей в электронной форме внесение информации осуществляется с использованием УКЭП.

Ведение учета ценностей осуществляется на основании первичных учетных документов.

В случаях прихода или расхода ценностей информация вносится после осуществления каждой операции с обязательным формированием итогового значения на конец рабочего дня (смены).

Ведение учета ценностей на бумажных носителях осуществляется на основании записей в карточках, книгах учета и других документах строгой отчетности по ДМ, по ДК и содержащим их изделиям производятся на основе оформленных в установленном порядке актов (накладных) приемки-передачи основных средств, малоценных и быстроизнашивающихся предметов; актов о приемке материалов; инвентарных карточек учета основных средств, малоценных и быстроизнашивающихся предметов; карточек учета материалов; лимитно-заборных карт; требований; накладных; актов выбытия; товарных накладных и других форм первичной документации, при этом записи операций по приходу и расходу ДМДК и ювелирных изделий (без снятия фактического наличия ДМДК) производятся после осуществления каждой операции с выведением остатка на конец рабочего дня (смены)

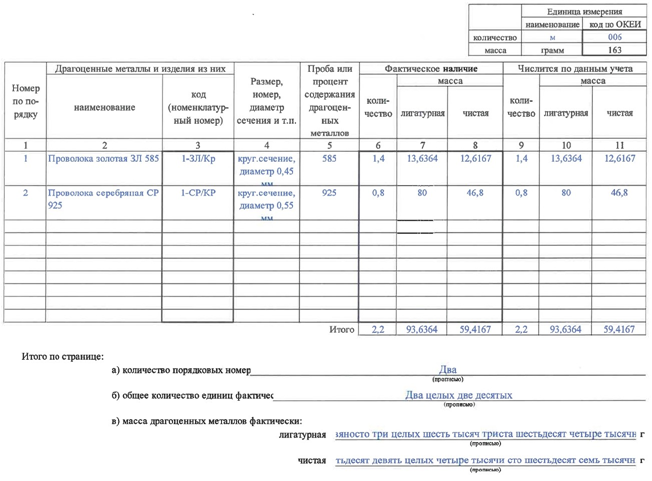

На каждую номенклатурную позицию, для каждого наименования и вида ДМДК, а также их размера и назначения оформляется отдельная карточка складского учета, отдельная строка или отдельная страница в книгах, журналах и иных документах, используемых для ведения учета ДМДК, которая содержит реквизиты, характеризующие учитываемые ценности, а именно:

а) по ДМ – наименование (золото, серебро, платина, родий, палладий, иридий, рутений, осмий), вид, размер (длина, ширина, толщина, диаметр), проба или процентное содержание в растворе, сплаве, масса химически чистых металлов и (или) общая масса сплава, соли, кислоты или других химических соединений, содержащих ДМ, номер партии;

б) по ДК – наименование, качественные (цвет и чистота) и размерно-весовые характеристики, форма огранки и количество в штуках (для обработанных ДК), масса в каратах, а для сырья ДК (кроме алмазов) – масса в граммах;

в) для ювелирных изделий – наименование ювелирного изделия, количество, артикул, в том числе:

- для ДМ – дополнительно указывается наименование ДМ, его масса и проба;

- для ДК – дополнительно указывается наименование, количество, масса, характеристики ДК на основании данных из технической документации изготовителя, а также способ обработки, изменивший качественные, цветовые и стоимостные характеристики ДК, кроме огранки.

Поступающие участнику оборота ДМДК посылки с ценностями регистрируются в день их поступления.

Вскрытие посылок и прием ценностей производится материально ответственным лицом в присутствии комиссии (далее – комиссия по приему ценностей), состав которой определен приказом руководителя юридического лица-участника оборота ДМДК, либо индивидуальным предпринимателем- участником оборота ДМДК, в сроки, установленные участником оборота ДМДК.

Результаты приемки оформляются приемным актом (приходным ордером), в котором указываются название юридического лица-поставщика, номер и дата сопроводительного документа, а также все реквизиты учитываемых ценностей. В приемном акте (приходном ордере) указываются фактическое количество и масса поступивших ДМ (общая масса и масса химически чистого ДМ) и ДК, а также наличие расхождений с данными сопроводительных документов.

Приемный акт (приходный ордер) подписывается материально ответственным лицом и заверяется подписями членов комиссии по приему ценностей.

Первый экземпляр приемного акта (приходного ордера) передается в бухгалтерию, копия приемного акта (приходного ордера) остается у материально ответственного лица.

Учет ценностей, находящихся у подотчетных лиц, ведется на основании первичных учетных документов, в которых отражаются все необходимые реквизиты учитываемых ценностей, даты выдачи и сдачи их в места хранения.

Передача ценностей между структурными подразделениями участника оборота ДМДК (цехами, участками, отделами, секторами и т.д) и (или) материально ответственными лицами осуществляется по применяемым участником оборота ДМДК первичным учетным документам с указанием в них количества и массы переданных ценностей.

Формы первичных учетных документов определяет руководитель участника оборота ДМДК по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Нарушение правил учета ценностей, непредставление отчетности по установленным законодательством Российской Федерации формам о движении ДМДК в любом виде, состоянии либо представление отчетности, содержащей недостоверные сведения о фактическом расходе ДМДК, или непредставление информации, предусмотренной законодательством Российской Федерации о ДМДК, в ГИИС ДМДК в порядке, установленном законодательством Российской Федерации о ДМДК, влечет наложение административного штрафа (часть 1 статьи 15.47 КоАП РФ) на:

- должностных лиц – в размере от 20 тысяч до 50 рублей;

- индивидуальных предпринимателей – в размере от 30 тысяч до 60 тысяч рублей;

- юридических лиц – в размере от 50 тысяч до 80 тысяч рублей.

13. Инвентаризация ценностей

Инвентаризация ценностей (далее – инвентаризация) проводится на основании приказа участника оборота ДМДК, которым утверждается состав инвентаризационной комиссии (не включаются в состав материально ответственные лица), сроки начала и окончания, а также порядок проведения инвентаризации.

Основания для проведения инвентаризации:

а) смена материально ответственных лиц;

б) выявление фактов хищения, злоупотребления или порчи имущества;

в) стихийное бедствие, пожар или другая чрезвычайная ситуация, вызванная экстремальными условиями;

г) реорганизация или ликвидация юридического, прекращение физическим лицом деятельности в качестве;

д) один раз в год (по состоянию на 1 января года, следующего за отчетным).

Инвентаризация может проводится также в иных случаях, предусмотренных законодательством Российской Федерации.

Инвентаризация проводится в следующем порядке:

1. Издание приказа участника оборота ДМДК о проведении инвентаризации.

2. Получение расписки от материально ответственных лиц о полной сдаче документов о приходе и расходе ценностей в бухгалтерию, а также об отсутствии неучтенных ценностей.

3. Инвентаризационная комиссия вносит сведения в инвентаризационные описи (акты) фактического наличия ценностей по каждому их отдельному наименованию. Инвентаризационная опись (акт) составляется в 2-х экземплярах.

4. По окончании инвентаризации инвентаризационные описи (акты) фактического наличия ценностей по каждому материально ответственному лицу передаются в бухгалтерию для сличения фактических данных с данными бухгалтерского учета.

5. При выявлении отклонений от данных бухгалтерского учета составляется сличительная ведомость. Инвентаризационная комиссия проверяет правильность составления сличительных ведомостей.

6. По всем отклонениям от данных бухгалтерского учета инвентаризационной комиссией должны быть получены от соответствующих материально ответственных лиц письменные объяснения. На основании представленных объяснений и материалов инвентаризации инвентаризационная комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского учета и вносит свои заключения и предложения по их урегулированию, которые фиксируются в протоколе, утверждаемом руководителем участника оборота ДМДК.

Инвентаризация проводится во всех местах хранения и использования ценностей с проведением технологической зачистки помещений и оборудования.

Инвентаризации подлежат все имеющиеся в наличии ценности, включая ценности, находящиеся на ответственном хранении, а также ранее не учтенные.

У крупных юридических лиц-участников оборота ДМДК создается центральная инвентаризационная комиссия и рабочие комиссии. Рабочие комиссии обеспечивают проведение инвентаризации в отдельных подразделениях. Деятельность рабочих комиссий организуется и контролируется центральной инвентаризационной комиссией.

На время проведения инвентаризации операции по приему и отпуску ценностей приостанавливаются.

При длительном проведении инвентаризации ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии только с письменного разрешения руководителя юридического лица- участника оборота ДМДК или индивидуального предпринимателя-участника оборота ДМДК. Эти ценности заносятся в отдельную опись, а в расходных документах делается отметка за подписью председателя инвентаризационной комиссии.

Ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и заносятся в отдельную опись и в инвентаризационную опись (акт) не включаются. Описи прилагаются к инвентаризационной описи (акту).

В случаях, когда инвентаризация не может быть закончена в один день, допускается начало ее до первого числа месяца, а окончание после первого числа месяца. Результаты в этих случаях подлежат корректировке по состоянию на первое число месяца. Если инвентаризация не закончена в тот же день, помещения при уходе инвентаризационной комиссии опечатываются печатями материально ответственного лица и председателя инвентаризационной комиссии.

Инвентаризационная комиссия отражает результаты инвентаризации отдельно по местам хранения и (или) использования ценностей, и материально ответственным лицам.

Инвентаризационная комиссия обеспечивает полноту и достоверность внесения в инвентаризационные описи (акты) данных о фактическом наличии ценностей, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие ценностей при инвентаризации определяется путем обязательного взвешивания, подсчета, обмера, отбора и анализа проб. Ценности предъявляются инвентаризационной комиссии материально ответственным лицом.

Сведения о ценностях, а также ломе и отходах ДМДК, переданных в другие юридические лица в обработку (переработку) или находящихся в пути, но числящихся на учете участника оборота ДМДК, заносятся в отдельную опись, где указывается наименование участника оборота ДМДК, наименование ценностей, количество, масса ДК, общая масса и масса в пересчете на массу химически чистых ДМ, дата передачи, реквизиты документов.

Имеющиеся на момент проведения инвентаризации не распакованные посылки с ценностями подлежат оформлению в отдельную опись по количеству без вскрытия членами инвентаризационной комиссии.

Сведения о ценностях, не принадлежащих участнику оборота ДМДК (находящихся на ответственном хранении или принятых в залог, полученных для реализации, переработки, испытаний, анализов, экспертиз), заносятся в отдельную инвентаризационную опись (акт).

Инвентаризационные описи (акты) могут быть выполнены с использованием средств вычислительной и другой организационной техники, информационной системы участника оборота ДМДК или ручным способом. Наименования инвентаризуемых ценностей указывают в инвентаризационной описи (акте) по номенклатуре, а их количество и массу в единицах измерения, принятых в учете.

В инвентаризационные описи (акты) заносятся данные о массе ДМ в сплавах и массе химически чистых ДМ.

На каждой странице инвентаризационной описи (акта) указывается прописью число порядковых номеров ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

Инвентаризационные описи (акты) подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце инвентаризационной описи (акта) материально ответственные лица дают расписку, подтверждающую проверку инвентаризационной комиссией ценностей в их присутствии, об отсутствии каких-либо претензий и принятии перечисленных в инвентаризационной описи (акте) ценностей на ответственное хранение.

На ценности, не принадлежащие участнику оборота ДМДК, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или принятые в залог, полученные для реализации, переработки, испытаний, анализов, экспертиз), составляются отдельные сличительные ведомости, результаты инвентаризации сообщаются владельцам ценностей, выявленные расхождения регулируются совместно владельцами ценностей с руководителями юридических лиц-участников оборота ДМДК или индивидуальными предпринимателями-участниками оборота ДМДК.

Результаты инвентаризации должны быть отражены в учете в сроки, установленные локальными документами (приказами, распоряжениями и т.п.) участника оборота ДМДК, разработанными с учетом специфики его деятельности.

При выявлении расхождений между фактическими и учетными данными устанавливаются причины их возникновения и виновные в этом лица. Излишки ценностей подлежат оприходованию (постановке на бухгалтерский учет), недостачи в пределах утвержденных норм списываются на потери производства. Недостачи при отсутствии утвержденных норм потерь рассматриваются как сверхнормативные потери, кроме потерь при проведении научно-исследовательских, опытно-конструкторских и ремонтных работ, для которых нормы в отдельных случаях могут не разрабатываться и не утверждаться.

Нарушение правил инвентаризации ценностей влечет наложение административного штрафа (часть 2 статьи 15.47 КоАП РФ) на:

- должностных лиц – в размере от 40 тысяч до 70 тысяч рублей;

- индивидуальных предпринимателей – от 50 тысяч до 80 тысяч рублей;

- юридических лиц – от 80 тысяч до 100 тысяч рублей.

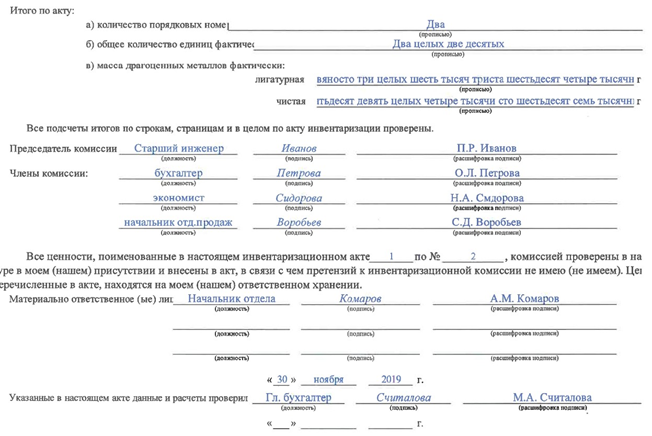

Пример заполнения инвентаризационной описи (акта)

14. Хранение ценностей

Хранение ценностей, лома и отходов ДМ осуществляется в несгораемых шкафах, металлических ящиках и сейфах, которые должны находиться в помещениях, отвечающих специальным требованиям по технической укрепленности и оборудованию средствами охранной и пожарной сигнализации.

Помещения, где осуществляется хранение ценностей, лома и отходов ДМ, а также несгораемые шкафы, металлические ящики и сейфы должны по окончании работы закрываться, опломбироваться (опечатываться) и сдаваться под охрану.

Вскрытие мест хранения ценностей, лома и отходов ДМ производится материально ответственным лицом. В отсутствие материально ответственного лица вскрытие производится комиссией, назначаемой приказом руководителя юридического лица-участника оборота ДМДК или индивидуального предпринимателя-участника оборота ДМДК, с составлением акта вскрытия.

Совместное хранение ценностей, лома и отходов ДМ с другими материалами не допускается. При отсутствии отдельных помещений для хранения ценностей, лома и отходов ДМ допускается хранение их в одном помещении с другими материалами, но в отдельных несгораемых шкафах, металлических ящиках и сейфах.

Для обеспечения сохранности ценностей, лома и отходов ДМ при их производстве, переработке, использовании и обращении несанкционированный доступ посторонних лиц должен быть исключен в помещения (места), где осуществляется хранение и обработка (разбраковка) ценностей, лома и отходов ДМ, а также за прилавок.

Условия обеспечения сохранности ценностей, лома и отходов ДМ участником оборота ДМДК регламентируются инструкциями, разработанными с учетом специфики деятельности участника оборота ДМДК и утвержденными руководителем юридического лица-участника оборота ДМДК или индивидуальным предпринимателем-участником оборота ДМДК.

С лицами, занятыми в производстве, использовании, хранении и транспортировке ценностей, лома и отходов ДМ, заключаются договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности.

Нарушение правил хранения ценностей влечет наложение административного штрафа (часть 2 статьи 15.47 КоАП РФ) на:

- должностных лиц – в размере от 40 тысяч до 70 тысяч рублей;

- индивидуальных предпринимателей – в размере от 50 тысяч до 80 тысяч рублей;

- юридических лиц – в размере от 80 тысяч до 100 тысяч рублей.

Все помещения, в которых производится прием, хранение и отпуск ценностей, лома и отходов ДМ оснащаются весоизмерительными приборами. Весы, разновесы и калибровочные гири ежегодно должны подвергаться калибровке или поверке.

Взвешивание производится на весах, обеспечивающих необходимую точность взвешивания:

а) золота, платины, палладия в виде слитков, полуфабрикатов и изделий:

- при массе до 1 кг - 0,01 г;

- при массе свыше 1 кг - 0,1 г;

б) золота, платины и палладия в виде лома - 0,1 г;

в) серебра в виде изделий - 0,1 г;

г) серебра в виде слитков, полуфабрикатов и лома - 1,0 г.

Масса алмазов и обработанных ДК определяется в каратах на весах, обеспечивающих необходимую точность взвешивания. Погрешность взвешивания в зависимости от взвешиваемой массы должна составлять:

- при массе до 1000 каратов не более ± 0,01 карата;

- при массе от 1000 до 5000 каратов не более ± 0,04 карата;

- при массе свыше 5000 каратов не более ± 0,08 карата.

Масса ДК в сырье (кроме алмазов) определяется в граммах на весах, обеспечивающих необходимую точность взвешивания. Погрешность взвешивания должна составлять не более ± 0,01 грамма.

Перевозка ценностей, лома и отходов ДМ осуществляется в сопровождении вооруженной охраны.

Перевозка ювелирных изделий, за исключением находящихся в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, может осуществляться без сопровождения вооруженной охраны при условии принятия собственником мер по обеспечению сохранности ювелирных изделий и исключению доступа к таким ювелирным изделиям посторонних лиц.

Нарушение установленных законодательством Российской Федерации обязательных требований при перевозке ценностей, в том числе их использование в качестве залога с нарушением установленных законодательством Российской Федерации обязательных требований влечет наложение административного штрафа (часть 2 статьи 15.46 КоАП РФ) на:

- индивидуальных предпринимателей – в размере от 50 тысяч до 70 тысяч рублей;

- юридических лиц – в размере от 70 тысяч до 100 тысяч рублей.

Ответственность за сохранность ценностей, лома и отходов ДМ при перевозке собственными средствами возлагается на участника оборота ДМДК.

Источник: ЮвелирИнфо